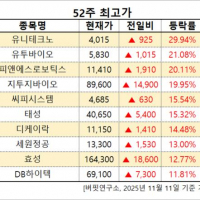

Update2025.11.11 화

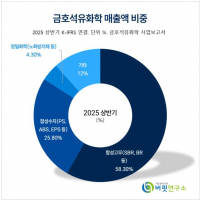

신영증권이 11일 금호석유화학(011780)에 대해 내년 금호석유화학의 합성고무 영업이익의 구조적 개선을 전망한다며 투자의견 '매수'와 목표주가 17만원을 '유지'했다. 금호석유화학의 전일종가는 11만4500원이다.

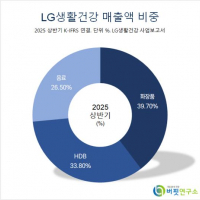

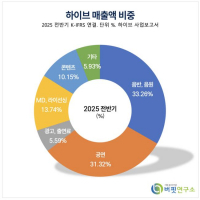

금호석유화학 매출액 비중. [자료=금호석유화학 사업보고서]

금호석유화학 매출액 비중. [자료=금호석유화학 사업보고서]

신홍주 신영증권 애널리스트는 금호석유화학의 3분기 영업이익이 845억원(전년동기대비 +30%)으로 시장추정치에 부합했다고 말한다. 합성고무와 에너지 부문 실적이 전분기대비 대폭 개선됐다. 합성고무 영업이익은 312억원으로, 원재료인 뷰타다이엔(BD) 가격이 안정화되며 합성고무 제품 전반 스프레드가 늘어난 영향이다. 아크릴로나이트릴-뷰타다이엔 라텍스(NB-Latex)도 판가 방어에 성공하며 적자 폭을 축소했다.

특수합성고무(EPDM/TPV) 영업이익은 202억원으로 증익했다. 전분기 정기보수 영향이 소멸되며 견조한 수익성을 실현했다. 합성수지는 44억원으로 전분기 수준과 유사했다. 페놀유도체는 144억원으로 적자 폭을 확대했다. 이는 페놀/아세톤 대정비의 영향 따른 것이다.

신홍주 애널리스트는 금호석유화학의 4분기 영업이익을 519억원으로 전망했다.

그는 "계절적 비수기 및 정기보수 영향으로 전 사업부 감익을 예상한다"며 "주된 이유는 계절적 비수기 및 정기 보수로 인한 판매량 감소와 BD급락에 따른 역래깅 때문이다"고 설명했다.

이어 "합성수지는 26억원, 페놀유도체는 -181억원을 예상한다"며 "EPDM/TPV는 196억원으로 비수기임에도 불구하고 견조한 실적이 유지될 것"으로 내다봤다.

끝으로 "내년 금호석유화학의 합성고무 영업이익의 구조적 개선을 전망한다"며 "주된 이유는 범용 대비 높고 안정적인 수익성 창출 가능한 고부가제품(SSBR) 라인이 증설되며, 미국의 중국산 장갑에 대한 관세율 2배 상향에 따른 동남아 NB-Latex 수요 증가 및 가격 인상 가능성 때문이다"고 전했다.

금호석유화학은 합성고무, 합성수지, 정밀화학 등 다양한 사업을 운영하며, 합성고무는 타이어와 의료용 장갑, 합성수지는 가전 및 자동차 소재에 원료를 공급한다.

금호석유화학 매출액 및 영업이익률 추이. [자료=버핏연구소]

금호석유화학 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>