Update2026.06.01 월

[버핏연구소=이승윤 기자] 신한투자증권은 19일 오리온(271560)에 대해 지난 2년간 외형 성장 부진으로 주가가 약세였으나 성수기에 진입하고 제품 및 채널 경쟁력이 강화되며 매출 성장률과 주가가 회복될 것이라며, 투자의견 ‘매수’와 목표주가 14만원을 유지했다. 오리온의 전일 종가는 10만4900원이다.

조상훈 신한투자증권 애널리스트는 “지난달 국가별 전년동기대비 매출증감률은 한국 +1.2%, 중국 +8.8%, 베트남 +2.4%, 러시아 +40.4%였고 전 지역에서 원가 부담(코코아)이 이어지며 러시아를 제외하고 제조원가율이 상승했다”며 “매출 증감에 따라 영업이익은 지역별로 달랐다(한국 -3.4%, 중국 +14%, 베트남 유지, 러시아 +17.4%)”고 전했다.

그는 “중국 위안화 기준 매출액 +5%”라며 “내수 소비 부진에 따른 할인점 위축 및 TT(재래식 유통망) 채널 거래처 폐점 영향이 지속됐으나 고성장 채널(편의점, 간식점, 이커머스)이 성장세를 유지했다”고 밝혔다.

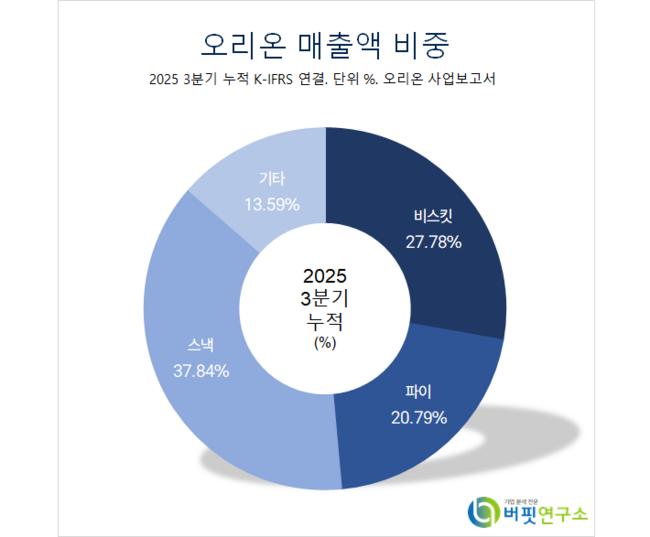

오리온 매출액 비중. [자료=버핏연구소]

오리온 매출액 비중. [자료=버핏연구소]

이어 “원재료 단가 상승 및 채널 확대를 위한 프로모션 비용 집행으로 제조원가율은 0.4%p 상승했으나 판관비 효율화 노력으로 영업이익률은 상승(19.8%, +0.9%p) 전환했다”며 “4분기 및 내년에도 고성장 채널 입점 확대와 채널별 특화 제품 및 시즌 한정 제품 출시 등 소비 침체에 대응하기 위한 전략을 추진할 것”으로 예상했다.

끝으로 “내년 예상 PER(주가수익비율)은 9.4배로 지나친 저평가 국면”이라며 “향후 신제품 출시와 채널 확장에 따른 점유율 상승, 지역 확장(인도•미국 법인, 동유럽, 중동 및 아프리카 수출 등) 가시화 시 프리미엄 구간에 진입할 수 있다”고 기대했다.

오리온은 비스킷, 파이, 껌, 초콜릿, 스낵 등을 생산한다. 초코파이, 포카칩, 오징어땅콩, 다이제, 고래밥을 운영하고 마켓오네이처, 닥터유 등 신제품 출시와 간편대용식, 제주용암수 사업을 추진한다.

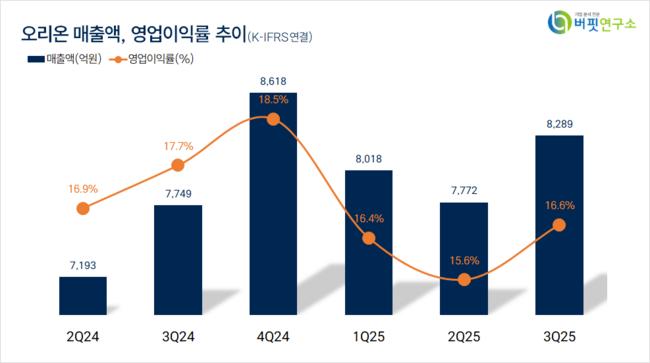

오리온. 매출액 및 영업이익률. [자료=버핏연구소]

오리온. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>