Update2026.05.23 토

[버핏연구소=정지훈 기자] IBK투자증권이 21일 데브시스터즈(194480)에 대해 1분기 '쿠키런: 킹덤'의 5주년 업데이트와 신작 '쿠키런: 오븐스매시'의 출시로 내년 실적 개선이 전망된다며 투자의견 '매수'를 제시했지만, 목표주가는 4만3000원으로 '하향'했다. 데브시스터즈의 전일종가는 3만2450원이다.

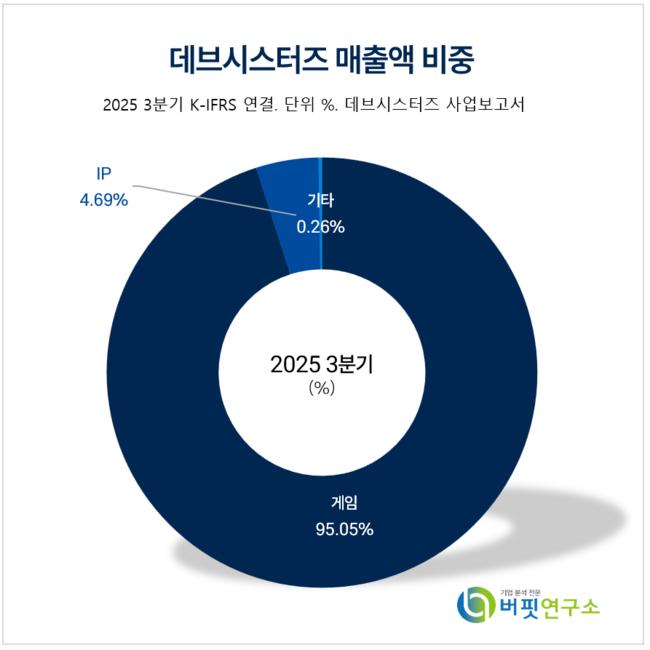

데브시스터즈 매출액 비중. [자료=데브시스터즈 사업보고서]

데브시스터즈 매출액 비중. [자료=데브시스터즈 사업보고서]

이승훈 IBK투자증권 애널리스트는 데브시스터즈의 올해 3분기 실적이 시장 추정치 대비 하회했다고 말했다. 데브시스터즈는 연결 기준 매출액 549억원(전년동기대비 -23.8%), 영업손실 7억원(전년동기대비 적자전환)을 기록했다.

이승훈 애널리스트는 "주요 라이브 게임이 소규모 업데이트 위주로 구성되면서 매출이 감소했다"며 "국내 매출은 작년 출시됐던 '쿠키런: 모험의 탑' 효과가 제외되면서 동기 대비 62.7% 감소했다"고 전했다.

이어 "그러나 트레이딩 카드 게임(TCG) 등 신규 사업 부문의 비게임 부문 매출액은 58억원을 기록했다"며 "이는 전년대비 223.4% 증가한 수치로 신규 매출원으로 자리잡았다"고 설명했다.

또 " 내년 1분기 신작 출시 모멘텀과 4분기부터 기존 게임의 실적 회복이 기대된다"며 "신작 '쿠키런: 오븐스매시'는 내년 3월 글로벌 출시가 확정됐으며, 지스타 2025에서 신규 모드를 공개하여 긍정적인 반응을 확인했다"고 말다.

더해 "4분기에는 주요 라이브 서비스 게임의 메이저 업데이트 재개와 시즌 이벤트 진행을 통해 매출 반등이 기대된다"며 "쿠키런: 킹덤은 9월 말부터 이용자 재활성화가 이루어졌으며, 10월에는 마지막 비스트 쿠키와 각성 에인션트 쿠키가 출시됐다"고 언급했다.

끝으로 "내년 1월 5주년까지 서사 완결을 중심으로 콘텐츠 몰입도를 높여 4분기에서 내년까지 실적 개선이 예상된다"며 "'쿠키런: 오븐브레이크'는 9주년 업데이트 및 e스포츠 대회 월드 챔피언십 2025 이후 이용자 유입률이 개선됐으며, 연말 시즌 이벤트를 통해 이러한 상승세를 이어갈 것으로 전망한다"고 마무리했다.

데브시스터즈는 모바일게임 개발 및 운영에 주력하고 '쿠키런' 시리즈를 대표작으로 보유하고 있다. 현재는 PC/콘솔 플랫폼 공략과 '쿠키런' IP를 활용한 다양한 사업을 통해 IP 영향력을 확대하고, 다양한 플랫폼 기반의 신작 및 IP 사업 비중을 확대해 나가고 있다.

데브시스터즈 매출액 및 영업이익률 추이. [자료=버핏연구소]

데브시스터즈 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>