Update2026.06.01 월

[버핏연구소=정지훈 기자] DS투자증권이 26일 금호타이어(073240)에 대해 수익성 방어와 함께 외형 성장이 지속될 것으로 전망된다며 투자의견 '매수'와 목표주가 7000원을 '신규 제시'했다. 금호타이어의 전일종가는 5350원이다.

금호타이어 매출액 비중. [자료= 금호타이어 사업보고서]

금호타이어 매출액 비중. [자료= 금호타이어 사업보고서]

최태용 DS투자증권 애널리스트는 금호타이어의 내년 매출액과 영업이익률로 각각 5조원, 11.3%를 전망했다. 광주 공장 회복과 베트남, 중국 등 타 공장 증설 및 외주 효과로 판매량이 상승할 것이라고 예상했다. 또 평균판매가격(ASP)도 판가 인상, 고수익성 지역 중심의 고인치 타이어 믹스 확대, 우호적 환율로 2% 상승할 것이라고 예측했다.

최태용 애널리스트는 "북미 고인치 타이어 비중은 58%로 믹스 개선에 기여할 전망이다"며 "원자재 가격의 추가적인 하락은 제한적이나 반등시 판가 전가가 가능하다"고 설명했다.

이어 "단기 오버행(대량의 대기물량 발생)의 핵심은 작년 7월 시간외대량매매(블록딜) 물량이었다"며 "블록딜 물량은 최근 주가 반등과 함께 소화된 것으로 파악된다"고 전했다.

끝으로 "여전히 채권단 지분은 잔존하나 요구수익률 감안 시 예상 매각 단가까지는 여유가 있다"며 "2010년 채권단의 취득단가인 5000원으로부터 16년이 경과한 지금 요구되는 매각 단가는 8600원이라 오버행 우려는 잠시 접어두어도 된다"고 설명했다.

금호타이어는 한국, 중국, 베트남, 미국 8개 생산공장과 11개 해외법인, 13개 해외지사를 통해 글로벌 생산·판매 네트워크를 구축하고 한국/중국/미국/독일에 R&D센터를 운영하고 있다.

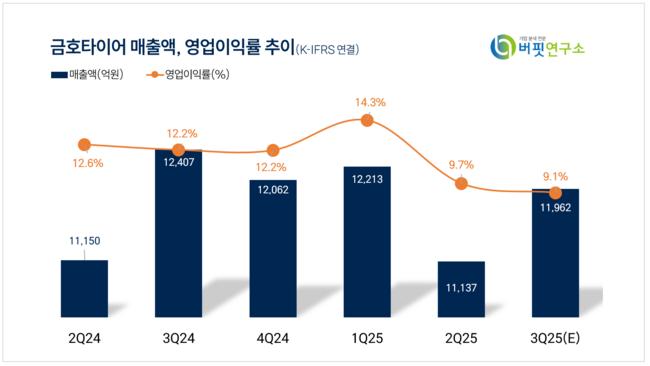

금호타이어 매출액 및 영업이익률 추이. [자료=버핏연구소]

금호타이어 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>