Update2026.06.01 월

[버핏연구소=정지훈 기자] 키움증권이 1일 크래프톤(259960)에 대해 크래프톤의 신작 개발 및 투자 관련 전략을 되돌아보고 재조정할 필요가 있다며 투자의견은 시장 수익률(Marketperform)에서 비중확대(Outperform)로 '상향'하고, 목표주가는 기존 39만원에서 30만원으로 '하향'했다. 크래프톤의 전일종가는 25만7500원이다.

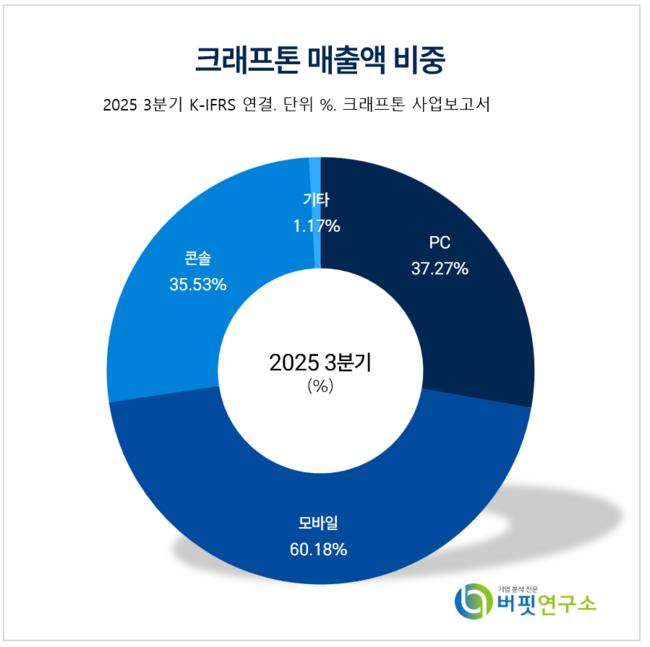

크래프톤 매출액 비중. [자료=크래프톤 사업보고서]

크래프톤 매출액 비중. [자료=크래프톤 사업보고서]

김진구 키움증권 애널리스트는 글로벌 레거시 지식재산권(IP) 기반 업체 입지 존속 하에, AI의 포괄적 서포트를 받는 인디 게임사의 등장이 위협적일 것이라고 판단다. 이와 같은 신생 게임사들은 글로벌 대형사에 종속되지 않고 인플루선서 기반 마케팅 내재화 및 AI 자동화 등으로 자생적인 성공을 지속할 것으로 내다봤다.

김진구 애널리스트는 "현재 투자 매물에 노출된 주요 게임사들이 레몬 마켓일 가능성을 우려한다"며 "크래프톤이 투자를 해온 게임사들이 캐시카우에 기반한 낮은 밸류에이션보다 언아웃 등에 연계한 성장 잠재력에 의거한 투자로 관측된다는 점을 짚고 넘어가고자 한다"고 밝혔다.

이어 "또 미디어 콘텐츠로의 다각화도 진행 중이나 동 세그먼트에서 수익성을 확보하기가 쉽지 않다는 점도 잠재적 우려 사안이다"며 "당사는 크래프톤이 가장 경쟁력을 확보한 영역인 배틀로얄 및 연계 장르에 상당 역량을 집중하는 전략이 합리적일 것으로 판단하며 다수 신작 준비보다는 기존 레거시 IP 기반 메타에서 벗어날 수 있는 창의적이고 핵심적인 게임을 만들 필요성이 있다"고 총평했다.

더해 "현재 펍지 기반 캐시카우가 그나마 워킹할 수 있으나 글로벌 주요 업체들도 치열하게 신작을 개발 출시하고 있는 바, 펍지의 트래픽과 매출 관련 자연감소 리스크는 상존한 사안"이라며 "해당 환경 속에서 지속 성장을 하기 위해 펍지만큼 IP 다변화가 필수적일 것"이라고 강조했다.

끝으로 "단기적으로 펍지 유저 트래픽과 인게이지먼트 개선이 요구되며 모바일 세그먼트에서 화평정영의 매출 순위가 최근 하향된 점도 보완해야 할 점이다"고 마무리했다.

크래프톤은 게임 개발 및 퍼블리싱을 주력으로 하며, 배틀그라운드, 서브노티카 등을 서비스하고 올해 인조이를 얼리 액세스로 출시했다. 현재는 제작 및 퍼블리싱 역량을 강화하며 IP 확보에 집중하고 있다.

크래프톤 매출액 및 영업이익률 추이. [자료=버핏연구소]

크래프톤 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>