Update2026.06.01 월

[버핏연구소=김도하 기자] 키움증권은 3일 피앤에스로보틱스(460940)에 대해 3분기 실적은 계절성 영향으로 다소 부진했으나, 보행 재활 로봇 '워크봇(WalkBot)’의 기술력과 레퍼런스가 쌓여가며 현재 제품의 93.7%가 수출향 매출로 해외시장 저변을 확대하는 등 점진적 성장을 예상했다. 피앤에스로보틱스의 전일 종가는1만2230원이다.

김학준 키움증권 애널리스트는 “3분기 실적은 매출액 8억원(전년동기대비 -42.9%), 영업이익 -8억원을 기록하며 다소 부진한 모습을 보였다”고 밝혔다.

다만 “이는 사업성 훼손이 아닌 계절성에서 비롯된 것으로 제품이 고객사에 도착하여 조립까지 완료된 후 매출 인식이 일어나는 구조적 특성상 4분기에 실적 인식이 집중된다”고 설명했다.

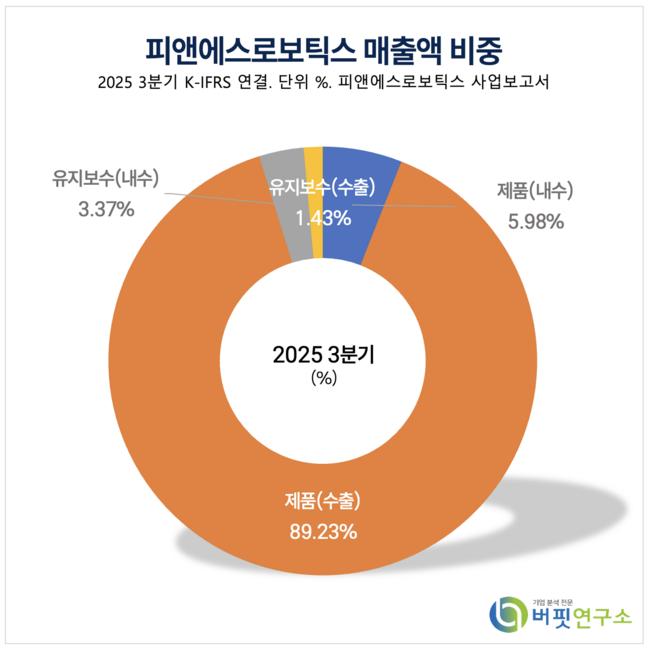

피앤에스로보틱스 매출액 비중. [자료=버핏연구소]

피앤에스로보틱스 매출액 비중. [자료=버핏연구소]

'워크봇'은 환자 맞춤형 로봇 길이 자동 조정과 고관절·슬관절·족관절 동기화를 통해 정상 보행에 가장 근접한 훈련을 제공하는 로봇 시스템이다. 이는 개인별 훈련관리 프로그램 및 신체 조건 분석 등 소프트웨어 경쟁력을 보유하고 있다.

그는 ”보행 재활 시장은 기술 진입장벽이 높은 시장이기 때문에 신규 경쟁사 진입도 어려운 상황이다”고 말했다.

이어 “러시아, 유럽 등 수출 레퍼런스가 쌓여가고 있고 국내에서도 주요 플레이어 중 하나이므로 시장 성장과 함께 실적 성장도 일어날 것”이라고 덧붙였다.

한편 “피앤에스로보틱스는 실적이 폭발적으로 성장하지는 않지만 꾸준히 돈을 버는 기업"이라며 “올해 매출액 89억원(전년동기대비 +25.4%), 영업이익 19억원(전년동기대비 +18.8%)을 기록할 것”이라고 전망했다.

“영업이익률 역시 지난 2023년 21.7%, 2024년 22.5%, 2025년 예상 21.3%로 준수하며 추후 탑라인 확장이 일어난다면 영업 레버리지 효과도 기대 가능하다”고 분석했다.

끝으로 “미래 성장을 위해 지난 2024년 7월 상장 당시 20명 수준이었던 임직원수를 50명 수준으로 증가시키는 등 선제적인 인력 확충 투자를 이어가는 중”이라며 “AI 기반 환자 맞춤형 어깨 훈련 로봇인 '힐러봇(HealerBot)'도 개발 중으로 사업영역 확장이 기대된다”고 강조했다.

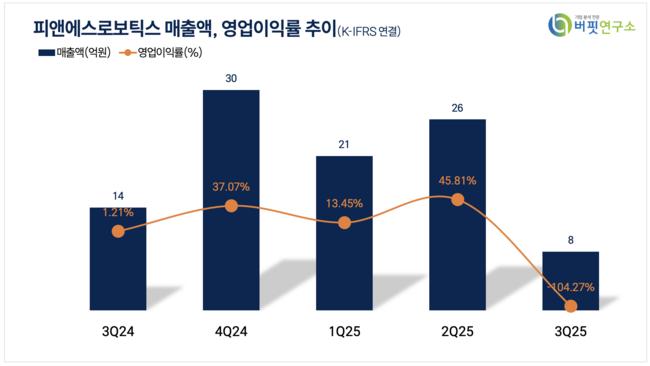

피앤에스로보틱스 매출액 및 영업이익률. [자료=버핏연구소]

피앤에스로보틱스 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>