Update2026.06.01 월

키움증권은 4일 신세계(004170)에 대해 4분기 연결기준 영업이익이 1783억원으로 시장 기대치를 14% 상회할 전망이라며 투자의견 ‘매수’와 목표주가 32만원을 유지했다고 밝혔다. 전일 종가는 24만8500원이다.

박상준 키움증권 애널리스트는 “내수 소비경기 호조, 대형점 리뉴얼 효과, 외국인 관광객 수요 증가가 겹치며 백화점 중심의 실적 호조가 예상된다”며 “특히 외국인 매출 성장세가 가속화되는 가운데 내년에는 원화 약세, K-콘텐츠 열풍, 중·일 갈등 등의 반사수혜로 외국인 매출 비중이 더 확대될 가능성이 높다”고 분석했다.

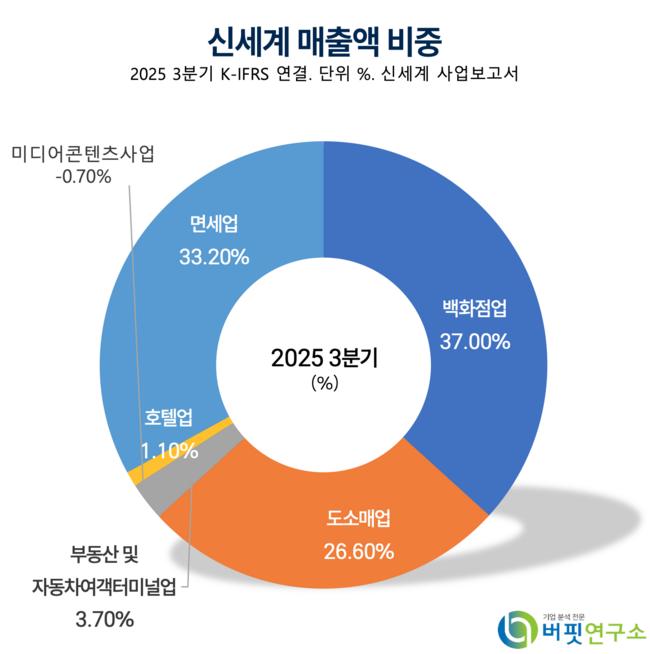

신세계 매출액 비중. [자료=버핏연구소]

신세계 매출액 비중. [자료=버핏연구소]

그는 “4분기 백화점 기존점 매출은 전년동기대비 관리기준 13%, 회계기준7% 각각 상향할 것으로 예상되며, 리뉴얼 관련 감가상각비 증가와 전년 통상임금 소송 관련 일회성 비용의 기저효과를 감안해 백화점 부문 영업이익은 전년동기대비 30% 증가한 1584억원으로 추산된다”고 설명했다.

또한 “인천공항 면세점 사업권 반납으로 실적 가시성이 높아졌고, 내년에는 백화점 중심의 실적 개선 모멘텀이 이어질 것”이라며 “투자의견 ‘매수’를 유지하고 목표주가를 32만원으로 상향했다”고 덧붙였다.

신세계의 2025년 연결기준 매출액은 6조8658억원(전년동기대비 +4.5%), 영업이익은 4857억원(전년동기대비 +1.8%)으로 예상된다. 2026년에는 매출액 6조6083억원(전년동기대비 -3.8%), 영업이익 5650억원(전년동기대비 +16.3%)을 기록할 전망이다.

2025년 예상 주가수익비율(PER)은 73.1배, 주가순자산비율(PBR)은 0.56배, 가치평가배수(EV/EBITDA)는 10.1배 수준이다.

신세계는 지난 1955년 설립된 종합 유통기업으로 백화점 13개점을 운영하고 있다. 주요 사업은 백화점, 도소매, 면세 등이며, 매출 비중은 각각 38.1%, 27.1%, 34.8%다. 고객 중심 전략을 기반으로 콘텐츠 혁신과 신사업 발굴을 통해 수익성 강화를 추진하고 있다.

신세계 매출액, 영업이익률 추이. [자료=버핏연구소]

신세계 매출액, 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>