Update2026.03.03 화

NH투자증권은 5일 코스메카코리아(241710)에 대해 내년에 한•미•중 법인의 고른 매출 성장으로 상장 이래 최대 실적을 경신하고 별도 법인의 인디 브랜드 물량이 확대될 것이라며, 투자의견 ‘매수’와 목표주가 9만8000원을 신규 제시했다. 코스메카코리아의 전일 종가는 6만7700원이다.

정지윤 NH투자증권 애널리스트는 “내년 연결 매출액 7190억원(전년동기대비 +16%), 영업이익 1016억원(전년동기대비 +21%)일 것”이라며 “한국, 미국, 중국 법인의 고른 매출 성장으로 상장 이래 최대 실적을 경신할 것”으로 전망했다.

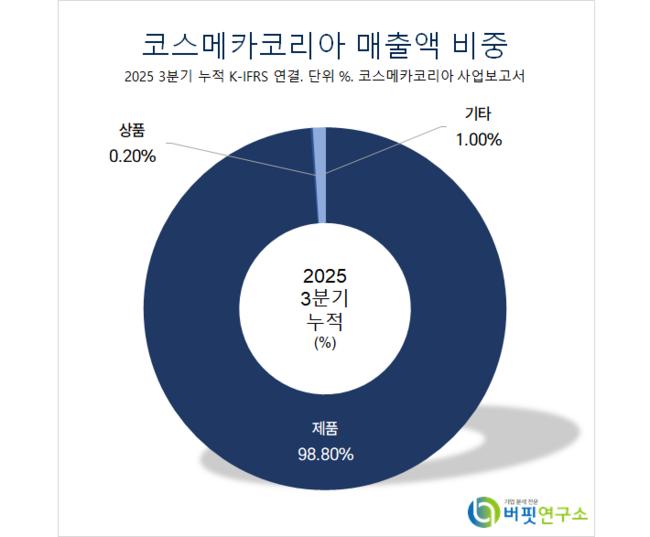

코스메카코리아 매출액 비중. [자료=버핏연구소]

코스메카코리아 매출액 비중. [자료=버핏연구소]

또 “신제형, 신규 브랜드 수주 확대로 별도 법인 매출액은 5000억원으로 오를 것이고 올해 부진했던 중국 법인은 영업망을 재정비해 반등할 것”이라며 “미국 법인도 안정적인 고객사 물량에 기반한 미국 인디 브랜드의 OTC(장외거래) 매출이 오르고 분기별 변동성 축소로 과거대비 실적 가시성을 높여 갈 것”으로 기대했다.

한편 “주요 투자 포인트는 한국 법인의 인디 고객사 기반 수주와 매출액 성장”이라며 “북미에서 고성장 중인 2개 인디 브랜드 합산 매출 비중이 최근 2년간 10%를 상회하며 코스메카코리아의 주고객사로 안착했다”고 전했다.

이어 “해당 브랜드의 클렌징오일, 쿠션은 K-뷰티 대표 아이템이자 코스메카코리아의 주요 생산 품목”이라며 “틱톡, 유튜브 등 바이럴이 시장 점유율 확대로 이어지는 화장품 시장 마케팅 특성상 필링샷, 젤리미스트 등 특이한 제형이 소비자 관심을 끌고 있다”고 밝혔다.

끝으로 “한국 법인의 평균단가 상승이 수익성 향상에 지속 기여할 것”이라며 “현재주가는 내년 전망 11.5배로 밸류에이션 메리트까지 겸비했고 시가총액은 1조원으로 오를 것”으로 예상했다.

코스메카코리아는 화장품 ODM(주문자 설계·개발, 제조사 생산)/OEM(제조사 설계·개발·생산) 기업이다. 기초화장품 ODM/OEM이 주력이고 글로벌 트렌드 및 규제를 고려한 토탈 서비스 OGM(세계 표준 우수 제품 생산)을 제공하고 있다.

코스메카코리아. 매출액 및 영업이익률. [자료=버핏연구소]

코스메카코리아. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>