Update2026.06.01 월

[버핏연구소=정지훈 기자] 신한투자증권이 11일 에스엔시스(0008Z0)에 대해 향후 중국 시장 및 선종 확장 속도와 고객사 다변화 속도를 관망할 필요가 있다며, 투자의견과 목표주가 모두 '미제시'했다. 에스엔시스의 전일종가는 3만250원이다.

에스엔시스 매출액 비중. [자료=에스엔시스 사업보고서]

에스엔시스 매출액 비중. [자료=에스엔시스 사업보고서]

이지한 신한투자증권 애널리스트는 에스엔시스가 중국 조선소향 중소형 선박 시장으로의 확장 전략으로 중국 조선소 수주, 건조 물량 증가에 따른 수혜가 전망된다고 말했다. 국내에서도 한화 오션에 대한 수주 물량이 증가하고 있다.

이지한 애널리스트는 "선종별 비중은 LNG선 50~55%인데 LNG선 발주 증가에 따른 실적 성장이 기대된다"며 "선종 다변화 전략에 따라 제품 공급 선종 다양화가 전망된다"고 밝혔다.

에스엔시스는 선박의 전 생애주기에 토탈 솔루션을 제공한다. 해양/육상 배전반(파워솔루션), 친환경 연료공급 시스템 및 평형수처리시스템(에코솔루션), 선박 운항 관리 플랫폼(운항제어 솔루션), 유지보수 및 개조(MRO솔루션) 등의 사업을 영위하고 있다.

그는 "중국을 중심으로 서비스 지역을 확장하고 있으며, 선종 다변화와 중소형 선박으로의 영업 확대 전략을 펼치고 있다"며 "선박에 더하여 해양, 육상 플랜트 배전반으로도 사업을 확대하고 있다"고 전했다.

이어 "캐파(생산능력) 확장을 통해 오는 2028년까지 현재 대비 약 2.5배의 증가 계획을 가지고 있다"며 "부산 에코센터 2공장 증설 시 전체 다 합쳐서 약 2000억원 초반의 캐파를 예상한다"고 설명했다.

더해 "부산 2공장은 내년 2월에 착공해 내년 연말에 완공할 계획이"며 "평택 배전반 공장도 증설계획에 있고, 향후 반도체향 육상 배전반 물량 또한 증가가 기대된다"고 덧붙였다.

끝으로 "방향성은 확실하다"며 "향후 시장•선종•고객 다변화 속도가 관전 포인트"라고 마무리했다.

에스엔시스는 조선·해양·방산·육상 산업 분야에서 파워솔루션, 에코솔루션, 운항제어솔루션, MRO솔루션 등 기술중심의 선박 핵심 제품을 공급하고 있다.

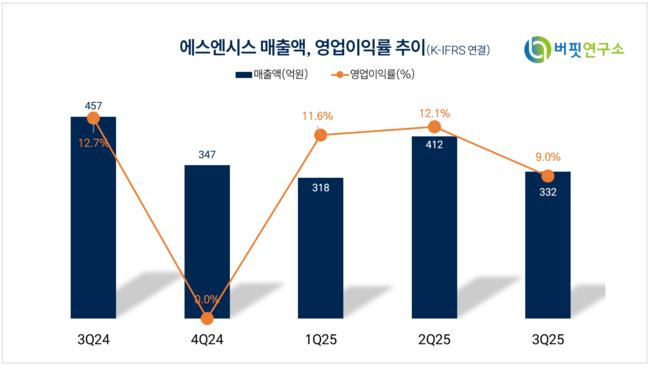

에스엔시스 매출액 및 영업이익률 추이. [자료=버핏연구소]

에스엔시스 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>