Update2025.12.29 월

대신증권이 29일 컴투스(078340)에 대해 4분기는 투자의견 '매수'를 유지하되, 목표주가를 기존 4만5000원에서 4만원으로 11% 하향 조정했다. 컴투스의 26일 종가는 2만9400원이다. 최근 신작들의 흥행 부진과 당분간 이어질 신작 공백을 반영하여 밸류에이션 할인율을 확대한 결과다.

이지은 대신증권 연구원은 “컴투스의 2025년 4분기 매출액은 전년 동기 대비 7% 감소한 1770억원, 영업이익은 270% 증가한 80억원으로 흑자전환이 예상된다”며 이는 “3분기에 진행된 조직 개편 및 자회사 구조조정 효과로 인건비와 마케팅비가 구조적으로 감소한 결과이며 다만 신작 성과가 부재한 상황이기에 실적 반등의 지속성은 제한적일 것으로 보인다”고 밝혔다

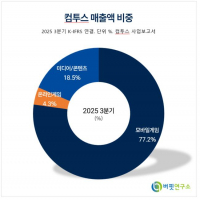

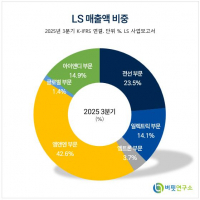

컴투스 매출액 비중. [자료=버핏연구소]

컴투스 매출액 비중. [자료=버핏연구소]

이어 “컴투스의 향후 주가 향방을 결정지을 가장 중요한 변수는 2026년 상반기 일본 시장에 출시 예정인 '도원암귀 크림슨 인페르노'의 흥행 성패다”고 분석했다.

그녀는 “컴투스는 단순히 게임을 출시하는 것에 그치지 않고, 일본의 대형 출판사인 코단샤의 제작위원회에 직접 참여함으로써 현지 인기 만화 IP인 '도원암귀'와 '가치아쿠타' 등에 대한 권리를 선제적으로 확보하는 전략을 취하고 있다”며 이는 “원작 팬덤이 두터운 일본 시장에서 초기 이용자를 안정적으로 확보하고, 미디어믹스 전개를 통해 IP 가치를 극대화하여 과거와는 차별화된 흥행 모델을 구축하겠다는 의지로 풀이된다.” 고 밝혔다.

다만 황 연구원은 “단, 그간 일본 시장에서의 성과가 반복적으로 부진했던 것을 감안하면, 신작의 흥행 가시성은 여전히 낮은 상황으로 출시 전까지 보수적 접근 필요”하다며 “이후 신작의 흥행 성과 확인되어야 긍정적 주가 흐름 가능 판단”이 가능하다 밝혔다.

또 “이러한 보수적 관점의 근거는 최근 신작들의 잇따른 부진에서 찾아볼 수 있다”며 “실제로 2025년 한 해를 돌아보면, 야구 게임 라인업을 제외한 신작 전반의 성과가 기대치에 미치지 못했으며 특히 야심 차게 준비했던 NPB(일본프로야구) 라인업과 RPG 장르 신작들이 모두 유의미한 흥행에 실패하며 실적 기여도가 미미했던 점은 일본 시장 공략의 어려움을 여실히 보여준다”고 그녀는 밝혔다.

컴투스는 '서머너즈 워'와 '컴투스프로야구' 등 강력한 IP를 보유한 글로벌 모바일 게임 개발 및 서비스 기업으로, 자회사 위지윅스튜디오 등을 통해 미디어 및 콘텐츠 제작 사업을 함께 영위하고 있다.

컴투스 매출액 및 영업이익률. [자료=버핏연구소]

컴투스 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>