Update2026.01.20 화

대신증권이 19일 LG전자(006570)에 대해 "IT 대형주 중 밸류에이션 저평가 심화 속 긍정적 요인이 있고 기업가치 확대의 가시화로 밸류에이션 재평가가 가능할 것"이라며 투자의견 '매수'를 유지하고 목표주가를 14만원으로 '상향'했다. LG전자의 전일종가는 9만8400원이다.

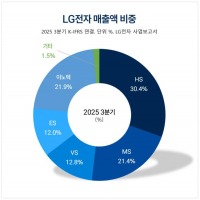

LG전자 매출액 비중. [자료= LG전자 사업보고서]

LG전자 매출액 비중. [자료= LG전자 사업보고서]

서지원 대신증권 애널리스트는 "비용 절감 속 프리미엄 제품의 가격 상승과 신성장군의 매출 증가로 믹스 효과 확대, 적극적 재고조정 진행으로 고정비 부담 완화가 기대된다"며 LG전자의 올해 1분기 영업이익을 1조5000억원(전년동기대비 +19.5%)으로 예상했다.

서지원 애널리스트는 "지난해 인도 법인 상장으로 유입된 현금 1조8000억원을 재원으로 추가 배당과 자사주 매입, 미래의 경쟁력 확보 등의 다양한 방안이 주주총회 이전에 가시화 될 것"이라며 "올해 1분기 중으로 기업 가치 확대 내용이 구체화될 가능성이 높다"고 판단했다.

그는 "피지컬 AI 시대를 맞이해 LG전자를 주축으로 그룹차원의 경쟁력 재평가가 일어날 것"으로 예상했다. 이어 "LG전자는 AI 및 피지컬 AI, 로보틱스 관련한 플랫폼 구축 및 확대 과정에 있고 피지컬 AI 및 로보틱스 적용 겸험을 제공한 다양한 고객을 확보했다"며 "올해 가시적인 성과를 기대한다"고 밝혔다.

끝으로 "올해 신임 CEO의 중요한 과제는 휴머노이드를 포함한 로보틱스 사업의 브랜드화와 피지컬 AI의 차별적인 경쟁력 확보일 것"으로 판단했다.

LG전자는 HS사업본부, MS사업본부, ES사업본부, VS사업본부, 이노텍의 5개 사업본부로 구성돼 생활가전, 영상기기 분야의 친환경 신제품, 신규 사업 분야의 혁신 기술을 개발하고 있다.

LG전자 매출액 및 영업이익률 추이. [자료= 버핏연구소]

LG전자 매출액 및 영업이익률 추이. [자료= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>