Update2026.01.22 목

LS증권은 21일 한국전력(015760)에 대해 영업비용은 종전 전망치와 비슷한 수준을 예상해 투자의견 ‘매수’를 유지했다. 한국전력의 전일 종가는 6만5400원이다.

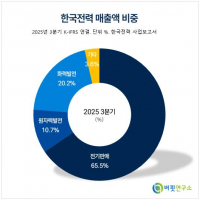

한국전력 매출액 비중. [자료=버핏연구소]성종화 LS증권 연구원은 “25년 4분기 연결 영업실적은 매출 23조8467억원, 영업이익 3조1158억원으로 전년동기 대비 영업이익이 29% 증가하며 호조세를 전망한다”며 “다만 25년 4분기 연결 영업이익 전망치는 컨센서스 전망치 대비로는 8% 당사 종전 당사 전망치 대비로는 16%정도 하회하는 수준이다”라고 밝혔다.

한국전력 매출액 비중. [자료=버핏연구소]성종화 LS증권 연구원은 “25년 4분기 연결 영업실적은 매출 23조8467억원, 영업이익 3조1158억원으로 전년동기 대비 영업이익이 29% 증가하며 호조세를 전망한다”며 “다만 25년 4분기 연결 영업이익 전망치는 컨센서스 전망치 대비로는 8% 당사 종전 당사 전망치 대비로는 16%정도 하회하는 수준이다”라고 밝혔다.

그는 “2025년은 원전 계획예방정비가 이례적으로 하반기에 집중되며 과도기적 영향이 있다”며 “2026년은 이에 대한 기저효과와 하반기 새울 3·4호기 상업가동 효과로 대폭 확대 전망이다”라고 평가했다.

이어 “원전이용률은 2025년 84.6%에서 2026년 89%로 대폭 상승이 예상된다”며 “원전은 발전단가가 석탄, 가스 등에 비해 압도적으로 낮기 때문에 원전 발전 비중 확대는 상당수준의 영업이익률 상승 요인이다”라고 분석했다.

또 “턴어라운드 후 실적 방향성 우수하다”며 “24년 10월 산업용 요금 평균 9.7% 인상으로 24년 4분기부터 25년 4분기까지 1, 2, 4분기는 2조원에서 4조원 성수기인 3분기는 5조원대로 영업이익이 증가했다”라고 덧붙였다.

끝으로 “신규 대형원전 재개 가능성 이슈가 원전주 주가 모멘텀으로 작용 중이다”며 “원전주 주가는 단기적으로 원전 관련 이슈에 따라 주가 급등락이 심한 테마주 속성을 보인다는 점은 감안할 필요가 있다”라고 밝혔다.

한국전력은 1982년 한국전력공사법에 따라 설립되고 1989년 유가증권시장에 상장한 국내 최대 전력공급업체다. 전력자원 개발, 발전, 송변전, 배전 및 관련 영업을 수행하고, 원자력발전사업을 담당하는 한국수력원자력과 화력발전사업을 수행하는 5개 발전회사 등이 있다. 2025년 기준 총 170개 연결대상 종속회사를 운영하고, 주요 경영 전략은 지속적인 성장과 효율성 강화에 중점을 두고 있다.

한국전력 매출액 및 영업이익률 추이. [자료=버핏연구소]

한국전력 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>