Update2026.01.23 금

신영증권은 23일 유니드(014830)에 대해 올해 1분기 계절적 상고하저 흐름 때문에 영업이익이 전분기대비 개선되고 연간으로는 판가가 인상되며 긍정적인 래깅 스프레드(원재료를 구매한 시점과 가공 후 제품을 판매하는 시점 사이의 시차로 인해 발생하는 마진의 변동)가 나타날 것이라며, 투자의견 ‘매수’와 목표주가 10만원을 유지했다. 유니드의 전일 종가는 7만4200원이다.

신홍주 신영증권 애널리스트는 “지난해 4분기 영업이익은 149억원(전년동기대비 +20%)으로 컨센서스에 부합할 것”이라며 “국내화학 영업이익은 연차 정비로 인해 판매량이 전분기대비 14% 감소하고 가동률 저하에 따른 고정비 부담이 확대되며 82억원(전년동기대비 +47%, 전분기대비 -34%)을 기록할 것”으로 전망했다.

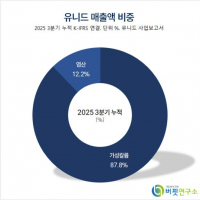

유니드 매출액 비중. [자료=버핏연구소]

유니드 매출액 비중. [자료=버핏연구소]

그는 “중국 화학 영업이익은 계절적 비수기로 인해 판가 인상이 제한적이지만 염소 가격 반등으로 적자 폭이 축소되며 61억원(전년동기대비 +50%, 전분기대비 +7%)을 기록할 것”이라며 “4분기 평균 중국 호북성 염소 가격은 134.5위안/톤으로 전분기 대비 341.9위안/톤 증가했다”고 밝혔다.

한편 “올해 1분기 영업이익은 계절적 상고하저의 흐름이 나타나며 282억원(전년동기대비 -2%, 전분기대비 +89%)일 것”이라며 “국내 화학 영업이익은 연차정비 종료로 판매량이 증가(전분기대비 +10%)하고 판가가 인상(전분기대비 +5%)되며 179억원(전년동기대비 -4%, 전분기대비 +118%)을 기록할 것”으로 예상했다.

이어 “중국 화학 영업이익은 97억원(전년동기대비 +5%, 전분기대비 +59%)”이라며 “춘절 영향으로 판매량은 감소하나 염소 가격 상승세가 지속되며 염소 적자 폭이 전분기에 이어 추가로 축소될 것”으로 추정했다.

끝으로 “올해는 판가 인상에 따른 래깅 스프레드가 반영될 것이고 실제로 이달 가성 칼륨 수출 가격이 증가하며 전분기대비 스프레드가 13%로 확대됐다”며 “중국 화학은 PVC 가격 상승으로 염소 적자 폭이 축소되고 염화칼륨 계약 구조 변경으로 UHC(유니드의 중국 공장) 원가가 개선될 것”으로 기대했다.

유니드는 국내 유일 칼륨계 제품 제조사로 기초 무기화학 제품을 생산한다. 용도 다각화를 통해 광학유리, 식품첨가물, 태양광 셀, 반도체 세정제 등 다양한 분야로 확대하고 있다.

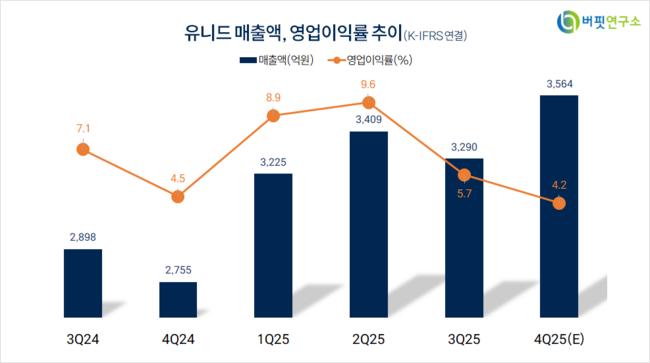

유니드. 매출액 및 영업이익률. [자료=버핏연구소]

유니드. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>