Update2026.01.27 화

NH투자증권이 26일 대우건설(047040)에 대해 "지방 미분양 리스크 해소에 따른 주택 부문 수익성 안정화 기대감도 높고, 체코 원전을 기점으로 한 추가 원전 수주 모멘텀도 유효하다"며 투자의견을 '매수', 목표주가를 6200원으로 각각 '상향'했다. 대우건설의 지난 23일 종가는 5170원이다.

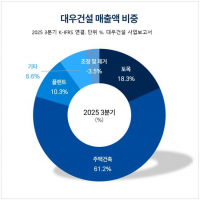

대우건설 매출액 비중. [자료=대우건설 사업보고서]

대우건설 매출액 비중. [자료=대우건설 사업보고서]

이은상 NH투자증권 애널리스트는 2021년과 2022년에 진행했던 지방 착공 물량의 공사가 마무리되어 추가 비용 발생은 제한적이라고 말했다.

같은기간 지방 분양물량은 2만1000세대로 전체의 60%를 차지하는 등 타사 대비 지방 노출도가 높았다고 언급했다. 그러면서 세제 혜택 확대, CR리츠 매입에 힘입어 지방 부동산 시장의 점진적 회복이 기대되며 주택 부문 매출총이익률(GPM)은 올해 12% 수준에서 안정될 것으로 전망했다.

이은상 애널리스트는 "체코 원전 건설 계약 체결이 임박한 가운데, 팀코리아의 시공 파트너로서 추가 수주 모멘텀이 유효하다"며 "튀르키예, 사우디, 아랍에미리트(UAE)를 넘어 미국으로의 수주 확대 여부가 중장기 성장의 관건이 될 것으로 전망된다"고 평가했다.

이어 "체코 원전은 현지 기업 참여율 등을 감안 시 약 7조원의 수주가 예상된다"며 "오는 2029년 착공 시점부터 본격적인 매출 기여가 가능할 것"이라고 밝혔다.

끝으로 데이터센터 설계·조달·시공(EPC) 기업으로의 사업 포트폴리오 다각화 전략도 긍정적으로 봤다.

그는 "지난 16일 전남 지역 500MW급 AI데이터센터 조성 관련해서 시공 양해각서(MOU)를 체결하며 신사업 가시성을 높였다"며 "인프라 구축비를 MW당 100억원을 가정할 시 잠재 수주 규모는 5조원 수준이다"고 덧붙였다.

대우건설은 토목사업, 주택건축사업, 플랜트사업, 국내외 투자개발사업을 영위하고 있다. 연결대상 종속회사는 호텔사업, 강교 및 철골사업, 해외개발사업 등을 수행하고 있다.

대우건설 매출액 및 영업이익률 추이. [자료=버핏연구소]

대우건설 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>