Update2026.05.21 목

[버핏연구소=홍승환 기자] 하나증권은 26일 삼성전기(009150)에 대해 하반기 적층세라믹콘덴서(MLCC) 수급 환경 고려시 매수의 기회로 삼아야 한다며 투자의견 ‘매수’를 유지, 목표주가 34만원을 제시했다. 삼성전기의 23일 종가는 27만2000원이다.

삼성전기 매출액 비중. [자료=버핏연구소]김민경 하나증권 연구원은 “25년 4분기 매출은 2조9021억원 영업이익은 2395억원이다”며 “ 영업이익이 컨센서스를 약 5% 상회했는데 우호적인 환율과 전 사업부의 수율 개선이 주 요인이다”라고 밝혔다.

삼성전기 매출액 비중. [자료=버핏연구소]김민경 하나증권 연구원은 “25년 4분기 매출은 2조9021억원 영업이익은 2395억원이다”며 “ 영업이익이 컨센서스를 약 5% 상회했는데 우호적인 환율과 전 사업부의 수율 개선이 주 요인이다”라고 밝혔다.

이어 “컴포넌트 사업부는 IT 고객사의 연말 재고조정으로 출하량이 감소했음에도 산업 및 전장용 적층세라믹콘덴서 수요 호조로 혼합 평균 판매 단가(Blended ASP)는 증가했다”며 “가동률은 90% 이상 유지되었으며 재고는 4,5주 수준으로 전분기대비 소폭 증가했다”라고 평가했다.

그는 “패키지솔루션 부문 내 전자·반도체 패키지(BGA) 가판 매출은 모바일 기기 중앙 처리 장치(AP) 및 시스템 인 패키지(SiP) 수요 호조로 전분기대비 소폭 증가했다”며 “고부가 반도체 패키지 기판(FCBGA) 또한 예상치를 상회하는 서버 CPU 및 AI 가속기 수요가 매출 성장을 견인했으며 고부가 반도체 패키지 기판 내 서버 비중이 50% 수준까지 확대되었다”라고 분석했다.

또 “26년 매출은 12조9375억원, 영업이익은 1조3154억원을 기록할 전망이다”며 “컴포넌트 및 패키지솔루션의 AI 서버 매출 비중 확대가 전사 실적 성장을 견인하고 휴머노이드 로봇향 부품 공급이 모멘텀으로 작용할 것으로 기대된다”라고 덧붙였다.

끝으로 “고부가 반도체 패키지 기판 또한 서버 CPU 수요 증가 및 AI 서버 신규 고객사 확보로 하반기부터 사실상 풀가동 상태가 지속될 전망이다”며 “서버향 고부가 반도체 패키지 기판 수요에 대응하기 위한 추가 증설은 상반기 중 결정될 것으로 예상되며 양산 기여는 28년 말 시작될 것으로 추정된다”라고 밝혔다.

삼성전기는 1973년 설립, 1979년 상장한 삼성그룹 계열사로 국내외 13개 자회사와 1개 손자회사를 운영하고 있다. 수동소자, 반도체패키지기판, 카메라모듈을 각각 생산하는 3개 사업부문으로 구성되어 있으며, 6개 생산거점을 보유하고 있다. 최근에는초소형·고용량 재료기술과 핵심공정기술을 고도화해 경쟁우위 선점, IT용 최선단품 및 전장용 고온·고압·고신뢰성 제품 개발로 글로벌 시장 점유율 확대하고 있다.

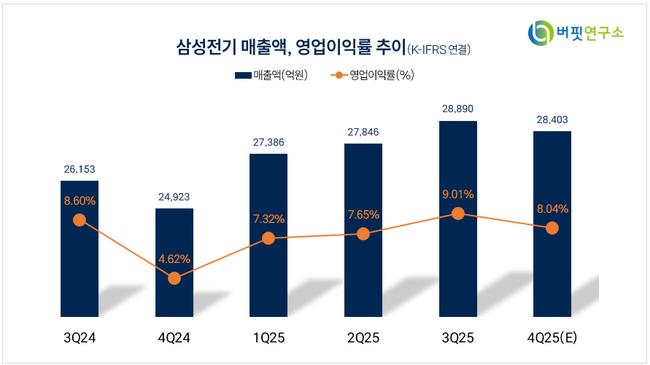

삼성전기 매출액, 영업이익률 추이. [자료=버핏연구소]

삼성전기 매출액, 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>