Update2026.01.28 수

하나증권은 2026년 1월 28일 RF머트리얼즈(327260)에 대해 AI 관련 광통신 수요 확대에 따른 실적 성장세가 이어질 것으로 전망했다. 하나증권은 동사의 2025년 4분기 연결 매출액을 20억원, 영업이익을 2억원으로 제시하며 분기 기준 최대 실적을 기록했다고 평가했고, 2026년에는 연결 매출액 920억원, 영업이익 140억원 수준으로 성장할 것으로 내다봤다. 투자의견은 매수, 목표주가는 5만원을 제시했다. RF머트리얼즈의 27일 종가는 3만700원이다.

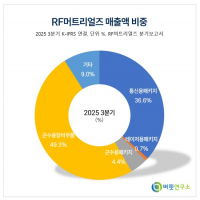

RF머트리얼즈 매출액 비중. [자료=버핏연구소]

RF머트리얼즈 매출액 비중. [자료=버핏연구소]

김홍식 하나증권 연구원에 따르면, RF머트리얼즈는 루멘텀향 통신용 패키지 수요 확대와 자회사 RF시스템즈의 실적 개선이 동시에 나타나며 이익 체력이 빠르게 강화되고 있다. 특히 2025년 4분기에는 방산 자회사 매출 증가와 함께 통신용 패키지 매출이 전년 대비 2~3배 성장한 것으로 추정되며, 이러한 흐름이 2026년에도 이어질 것으로 분석했다.

실적 측면에서 RF머트리얼즈의 2025년 4분기 연결 매출액은 20억원으로 전년 동기 대비 40% 증가했고, 영업이익은 2억원으로 큰 폭의 개선을 보였다. 자회사 RF시스템즈는 방산용 부품 공급을 통해 안정적인 수익원을 유지하고 있으며, 본사는 통신용 패키지와 펌프 레이저(광신호 증폭에 필요한 핵심 부품) 공급 확대를 통해 성장 동력을 확보하고 있다. 하나증권은 2026년 통신용 패키지 매출이 550억원 수준으로 전체 매출의 60%를 차지할 것으로 전망했다.

리스크 요인으로는 글로벌 광통신 시장 내 경쟁 심화 가능성이 언급됐으나, 중국 광모듈 업체들이 미국과 유럽에서 제재를 받는 흐름이 이어지고 있어 국내 업체인 RF머트리얼즈에는 오히려 수요 이전 효과가 나타날 수 있다고 분석했다. 이에 따라 AI 데이터센터 확산과 함께 서버용 광트랜시버 수요 증가가 중장기 실적에 긍정적으로 작용할 것으로 평가했다.

RF머트리얼즈는 통신용 반도체 소재와 방산 부품을 동시에 영위하는 기업이다. 방산 자회사를 통한 안정적 수익 기반 위에 AI 인프라 확대에 따른 광통신 부품 수요가 더해지며 사업 구조가 점차 고도화되고 있다. 이러한 이중 구조는 향후 실적 변동성을 낮추는 동시에 중장기 성장 가능성을 뒷받침하는 요소로 평가된다.

RF머트리얼즈 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>