Update2026.02.03 화

DS투자증권이 2일 CJ(001040)에 대해 "광화문점 흥행에 성공한 올리브베러(Olive Better)가 세포라와의 협업을 통해 비용 효율적으로 해외 시장에 빠르게 안착할 것이며 이는 ‘글로벌에서 통하는 브랜드를 골라주는 플랫폼’으로 도약할 기회"라며 투자의견 매수를 유지하고 목표주가를 29만원으로 '상향'했다. CJ의 전일 종가는 21만7500원이다.

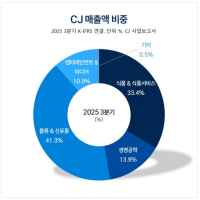

CJ 매출액 비중. [자료=CJ 사업보고서]

CJ 매출액 비중. [자료=CJ 사업보고서]

김수현 DS투자증권 애널리스트는 "지난해 올리브영 외국인 매출은 구매액 기준 1조1000억원으로 오프라인 매출의 25%를 넘어설 것"으로 전망했다.

이어 "글로벌텍스프리에서 발생한 방한 외국인의 국내 화장품 결제 건수의 88%를 올리브영이 차지했다"며 "190개국 외국인 고객의 40%가 2곳 이상을 방문한다"고 말했다. 또 "서울과 수도권 뿐만 아니라 비수도권 구매액도 증가 중"이라고 밝혔다.

김수현 애널리스트는 "한일령 효과의 반사 수혜와 9일 간의 중국 춘절로 인해 역대 최대 실적이 이어질 것"으로 전망하며 "지난해 4분기 매출 성장률은 25% 내외, 올해 1분기 매출 성장률은 전년동기대비 30%를 기록할 것"으로 분석했다.

그는 "3차 상법 개정 '자사주 소각 의무화'를 대외적 명분으로 활용해 올리브영 22.5% 자사주를 전략 소각함으로써 주당 순가치를 극대화할 수 있다"며 "올리브영 주주가 복잡한 특수 관계인으로 구성됐으나 소각이 지배주주의 지분율 상승이라는 점에서 필연적"이라고 말했다.

CJ는 식품부문에서 주요 4개국(미·중·일·베)을 거점으로 글로벌 영토 확장에 속도를 내고 있으며, 바이오 부분에서는 신약 및 의료 기술인 '레드 바이오'를 미래 먹거리로 낙점하고 역량을 집중하고 있다.

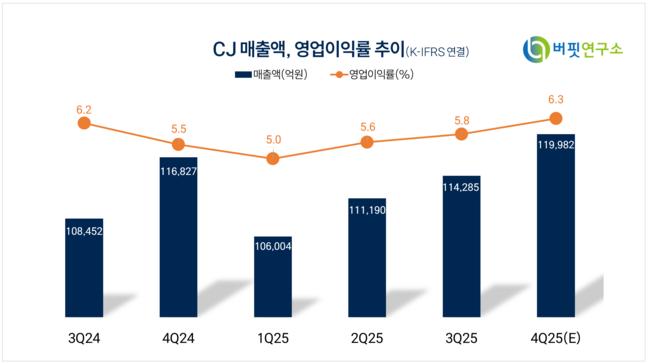

CJ 매출액 및 영업이익률 추이. [자료=버핏연구소]

CJ 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>