Update2026.05.31 일

[버핏연구소=이승윤 기자] 신한투자증권은 5일 에이피알(278470)에 대해 미국, 일본, 유럽 매출액이 전년동기대비 세 자리 수 성장했고 특히 일본과 유럽의 매출 성장 잠재력이 폭발했다며, 투자의견 ‘매수’를 유지하고 목표주가를 35만원으로 상향했다. 에이피알의 전일 종가는 26만4000원이다.

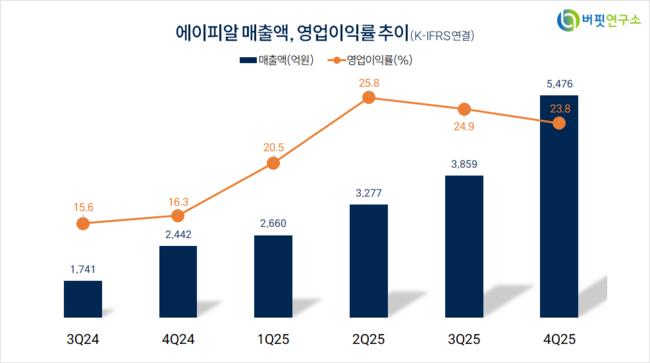

박현진 신한투자증권 애널리스트는 “지난해 4분기 연결 매출액 5476억원, 영업이익 1301억원으로 전년동기대비(이하 동일) 각각 124%, 228% 증가했다”며 “시장 예상 영업이익과 당사 추정이익을 18% 상회했다”고 전했다.

에이피알 매출액 비중. [자료=버핏연구소]

에이피알 매출액 비중. [자료=버핏연구소]

이어 “부문별 매출액은 뷰티 디바이스 1229억원, 화장품 4128억원으로 각각 19%, 255% 성장했다”며 “지역별로는 미국 270%, 일본 289%, 기타 192% 이상(전기대비 +330억원 이상, 매출 50%가 실리콘투향, 직접 매출은 25% 추정) 성장했다”고 밝혔다.

그는 “모공패드 제품과 콜라겐 젤크림이 연달아 히트 치며 베스트셀러 제품 수가 증가하고 있다”며 “지난해 8월 미국 ULTA 전 매장에 입점해 미국 오프라인 채널을 확장하고 있고 ULTA향 재주문 물량 증가로 4분기에만 관련 매출액 160억원이 인식됐다”고 설명했다.

또 “아마존 매출 비중은 60%대를 유지 중이고 영국 아마존에 입점해 유럽 온라인 직접 매출이 발생하고 있다”며 “일본에서도 온/오프라인 채널 동반 고성장으로 매출 기여도가 상승했고 올해 해외 매출 가정치를 상향할 필요가 있다”고 판단했다.

끝으로 “원가율 개선 추세가 지속 중이고 올해 영업이익률 목표치는 25%로 전년대비 높였다”며 “현재 신규 지역 매출 다각화가 이뤄져 매출 목표치 2조1000억원은 보수적”이라고 평가했다.

에이피알은 화장품과 홈 뷰티 디바이스를 판매한다. 화장품 브랜드는 메디큐브, 에이프릴스킨, 포맨트가 있고 홈 뷰티 디바이스 브랜드는 메디큐브 에이지알이 있다.

에이피알. 매출액 및 영업이익률. [자료=버핏연구소]

에이피알. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>