Update2026.05.31 일

[버핏연구소=이승윤 기자] 교보증권은 10일 크래프톤(259960)에 대해 지난해 4분기 ADK 연결 편입으로 영업이익이 하회했으나 올해 1분기부터 해소될 것이라며, 투자의견 ‘매수’와 목표주가 34만6000원을 유지했다. 크래프톤의 전일 종가는 23만6500원이다.

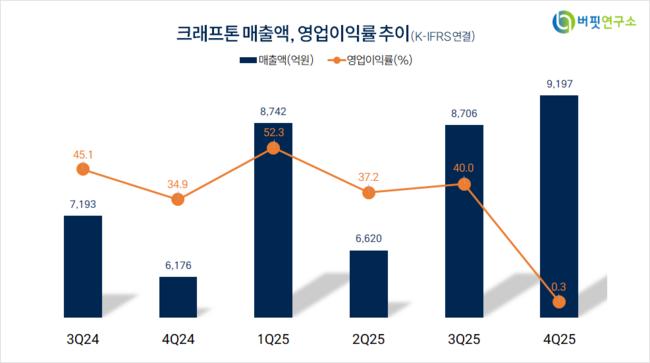

김동우 교보증권 애널리스트는 “4분기 매출액 9197억원(전년동기대비 +48.9%, 이하 동일, 자회사 ADK 연결 편입 반영), 영업이익은 24억원(-98.9%)”이라며 “시장 예상(매출 9034억원, 영업이익 1232억원)대비 매출액은 상회, 영업이익은 하회했다”고 설명했다.

크래프톤 매출액 비중. [자료=버핏연구소]

크래프톤 매출액 비중. [자료=버핏연구소]

그는 “ADK 연결 효과와 일회성비용을 제거한 영업이익은 877억원”이라며 “PC 매출액은 슈퍼카(포르쉐) 콜라보레이션 업데이트 효과로 2874억원(+23.6%), 모바일 매출액은 중국 지역 컨텐츠 조절로 2922억원(-19.3%), ADK 매출액은 3138억원을 기록했다”고 밝혔다.

이어 “영업비용 중 인건비는 연결 편입된 ADK 인건비 인식과 4년치 복지근로기금 조성에 따른 비용(816억원 추정) 일시 인식으로 2840억원(+114.1%)”이라며 “마케팅비는 지스타 이벤트, 인도 지역 마케팅 집행, 넵튠 모바일 게임 마케팅비 인식으로 518억원(+36.8%)을 기록했다”고 전했다.

또 “지급수수료는 PC 및 모바일 e스포츠 대회 동시 개최, PUBG 2.0 관련 외주 개발비, Unknown Worlds 소송 관련 일회성 비용 반영, ADK 연결 편입으로 3903억원(+298.8%)을 기록했다”며 “총 영업비용 중 ADK 비용은 2922억원, 공동근로복지기금 및 소송 관련 비용을 포함한 일회성 비용은 1069억원”이라고 밝혔다.

한편 “4분기 영업이익은 일회성비용 반영, 모바일 매출 감소, 지급수수료 증가로 예상치를 하회했으나 이 중 일회성비용과 모바일 매출 감소는 올해 1분기 들어 해소될 것”이라며 “특히 PUBG IP는 1분기 들어 견조한 트래픽 및 매출 흐름을 회복하며 IP 자체에 대한 우려는 과도했다고 판단되지만 계절성에 따른 급격한 변동은 유의해야 한다”고 판단했다.

이어 “지난해 PUBG IP 매출액은 PC에서 16% 증가했고 모바일 프로덕트도 2024년 파트너사로부터 수취한 성과금 영향 제외 시 11% 성장했다”며 “올해도 견조한 트래픽을 바탕으로 PUBG IP는 메가 IP 협업, 웰메이드 모드를 통해 매출액이 성장할 것(모바일 PUBG +5.3%, PC PUBG +8.7%)”으로 추정했다.

그는 “신작은 26개의 자체제작한 1PP 파이프라인을 운영하고 있고 올해는 Subnautica2가 주요 신작”이라며 “크래프톤은 지난해에도 MIMESIS, inZOI 등 2개의 밀리언셀러 신작을 출시했고 Subnautica2는 이달 기준 Steam Wishlist 1위를 유지하고 있어 유저 관심도가 높다”고 설명했다.

끝으로 “올해 2분기 사전 플레이를 가정해 올해 220만장을 판매할 것”이라며 “넵튠 및 ADK 인수 효과, PUBG IP 기존작 성장, Subnautica2 및 Blindspot 기여를 반영해 올해 매출액 4조6400억원(+39.6%), 영업이익 1조2600억원(+19.3%)일 것”으로 전망했다.

크래프톤은 배틀그라운드를 운영하는 게임회사로 200개국 이상에 게임 서비스를 제공하고 있다.

크래프톤. 매출액 및 영업이익률. [자료=버핏연구소]

크래프톤. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>