Update2026.05.31 일

[버핏연구소=김도하 기자] LS증권은 11일 CJ대한통운(000120)에 대해 지난해 4분기 실적이 시장 기대를 상회하며, ‘이커머스 시장 재편’에 따른 수혜가 예상된다고 분석했다. 이에 투자의견 ‘매수’를 유지하고, 목표주가를 16만7000원으로 기존 대비 35.8% 상향했다. CJ대한통운의 전일 종가는 13만6700원이다.

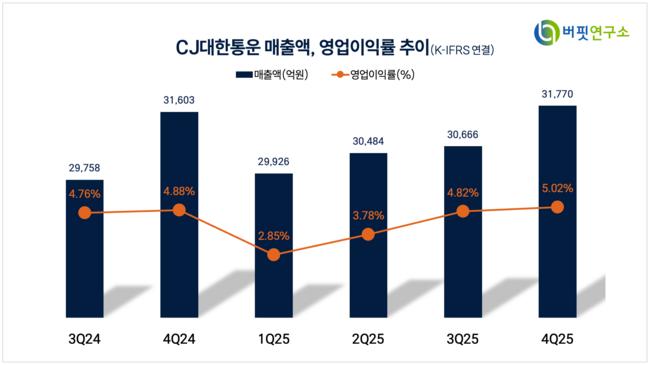

이재혁 LS증권 애널리스트는 “CJ대한통운의 지난해 4분기 연결 영업이익은 1596억원(전년동기대비 +3.4%)을 기록하며 시장 컨센서스(1507억원)를 웃돌았다”며 “특히 택배·이커머스 부문에서 신선식품 및 풀필먼트 물동량이 전년 대비 54% 성장하고, 새벽·당일배송 처리량이 120% 증가하며 프리미엄 배송 시장에서의 지배력을 입증했다”고 밝혔다.

이어 “글로벌 부문 역시 미국 대형 프로젝트 매출 인식이 본격화되며 이익 성장에 기여했다”고 덧붙였다.

CJ대한통운 매출액 비중. [자료=버핏연구소]

CJ대한통운 매출액 비중. [자료=버핏연구소]

그는 “최근 시장의 균열이 발생하며, 새벽·당일배송과 주 7일 배송 역량을 갖춘 CJ대한통운이 입지를 굳히고 있다”며 “올해는 이커머스 시장의 지형 변화가 CJ대한통운에 새로운 기회가 될 것”이라고 전망했다.

또 “라스트마일 배송, 보관 및 배차(W&D), 제3자 물류(3PL)의 연계 수주가 확대되고 있는 점도 강력한 성장 잠재력”이라며 “소비 경기 반등과 주요 프로젝트 개시로 실적이 본격적인 성장 궤도에 진입하며 주가 리레이팅이 가속화될 것”이라고 강조했다.

CJ대한통운 매출액 및 영업이익률. [자료=버핏연구소]

CJ대한통운 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>