Update2026.02.19 목

NH투자증권은 19일 NHN(181710)에 대해 정부 주도의 GPU 구축 사업, 클라우드 사업 성장, 일본 유명 IP 기반 신작 2종 출시, 웹보드 규제 완화 등 주요 이벤트가 집중되어 2026년 실적 개선이 본격화될 것이라며 투자의견 '매수'를 유지하고 목표주가 4만8000원을 제시했다. 지난 13일 종가는 3만7150원이다.

안재민 NH투자증권 애널리스트는 "2026년 전 사업부문에서 긍정적 이벤트가 겹치는 해"라며 "매출액 2조7353억원(전년대비 +8.7%), 영업이익 1584억원(전년대비 +19.6%)으로 두 자릿수 이익 성장이 가능할 것"이라고 전망했다.

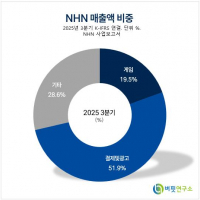

NHN 매출액 비중. [자료=버핏연구소]

NHN 매출액 비중. [자료=버핏연구소]

그는 "오는 25일 '최애의 아이 IP 활용(Puzzle Star)'가 출시됐으며, '디시디아듀엘름파이널판타지'도 2026년 출시를 앞두고 있다"며 "NHN은 개발만 담당해 마케팅 비용 부담 없이 성과에 따라 수익을 인식할 수 있다"고 분석했다.

이어 "웹보드 월 구매 한도가 100만원으로 상향되며 규제가 완화됐다"며 "설 연휴 효과까지 더해지며 매출 회복세가 이어질 것으로 예상된다"고 밝혔다.

또 "기술 부문에서는 정부로부터 수주한 GPU 구축 사업이 1분기 내 마무리되고, 2분기부터 매출에 반영될 전망"이라며 "회사는 연간 600억원 규모 매출을 가이던스로 제시했다"고 설명했다.

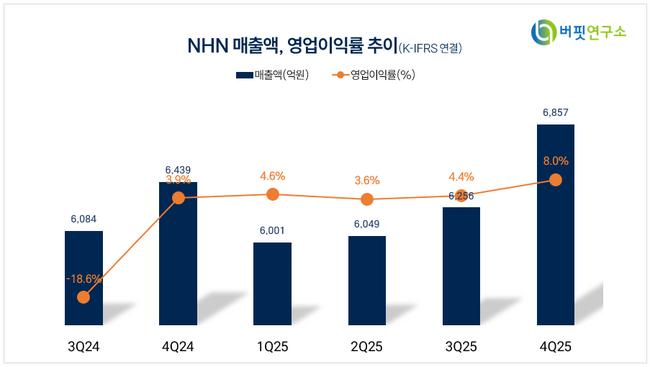

끝으로 "4분기 실적은 '어닝 서프라이즈'로 연결 기준 매출액은 6857억원(전년동기대비 +6.5%), 영업이익 551억원(전년동기대비 +120.5%)으로 시장 컨센서스를 크게 상회했다"며 "광주 데이터센터 GPU 매출 증가와 행안부 공공사업 수주로 기술 매출 확대가 성장을 견인했다"고 분석했다.

NHN은 게임, PG 및 VAN 서비스, PAYCO 간편결제, 클라우드 기술 서비스를 주요 사업으로 하고 있으며 국내외 커머스 플랫폼과 웹툰 코미코, 티켓링크 등도 제공하고 있다. 최근 머신러닝, AI, 핀테크, 클라우드 등의 연구개발로 기술 경쟁력을 강화하고 다양한 고객 확보를 통해 사업 확장을 지속하고 있다.

NHN 매출액 및 영업이익률 추이. [자료=버핏연구소]

NHN 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>