Update2026.02.19 목

유안타증권이 19일 LIG넥스원(079550)에 대해 "비궁, 현궁 등 유도무기에 대한 글로벌 관심도가 높아지고, 수출 파이프라인 다변화가 예상된다"며 투자의견 '매수'와 목표주가 69만원을 '유지'했다. LIG넥스원의 지난 13일 종가는 46만원이다.

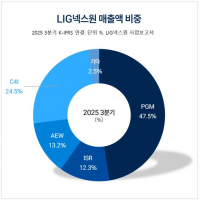

LIG넥스원 매출액 비중. [자료=LIG넥스원 사업보고서]

LIG넥스원 매출액 비중. [자료=LIG넥스원 사업보고서]

백종민 유안타증권 애널리스트는 LIG넥스원이 지난 4분기 매출액 1조4048억원, 영업이익 421억원을 기록했으며, 유안타증권 추정치 대비 매출액은 13.5% 상회, 영업이익은 40.2% 하회했다고 말했다. 높은 수출 매출 비중에도 불구하고 아쉬운 수익성을 남겼다고 평가했다.

백종민 애널리스트는 이 실적에 대해 "저마진 인도네시아 수출 사업 980억원 인식과 국내 개발 사업 비중 증가에 따른 믹스 악화, 신규 사업 손실 충당금 일회성 비용 500억원 발생에 기인한다"며 "자회사 고스트로보틱스의 일회성 비용이 반영되며 세전이익은 전년동기대비 적자전환했다"고 설명했다.

이어 "LIG넥스원측은 매출액 전년동기대비 15% 이상 성장, 영업이익률(OPM) 7%p를 목표치로 제시했다"며 "이는 보수적인 수치로 판단되는데, 고스트로보틱스가 올해 예상 손익분기점 수준의 매출로 회복되며, 인도네시아 사업 종료에 따라 믹스 개선이 예상되기 때문이다"고 평가했다.

더해 "주요 변수는 사우디, 이라크향 매출 조기 인식과 신규 수주에 따른 충당금 발생 및 환입 여부, 개발사업 비중, 고스트로보틱스 실적 등이 될 것으로 전망된다"고 덧붙였다.

끝으로 "LIG넥스원의 제품 특성상 단기 수출 사업 수주 기대감은 제한적이다"며 "다만 미국 국방예산 증액 등 우호적인 환경이 조성되어 있어 중장기 관점에서 지켜볼 필요가 있다"고 언급했다.

LIG넥스원은 정밀유도무기, 감시정찰, 항공전자, 전자전 등 첨단 무기체계를 연구개발 및 생산하는 종합방위산업체이다. 드론, 로봇, AI, 사이버전 등 미래기술과 국방·민수 기술교류 기반 스핀온·오프로 사업영역을 확장하고 있다.

LIG넥스원 매출액 및 영업이익률 추이. [자료=버핏연구소]

LIG넥스원 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>