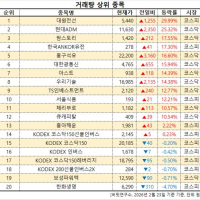

Update2026.02.23 월

글로벌 광산 공룡 리오틴토(Rio Tinto)가 글렌코어(Glencore)와의 초대형 합병이 무산됐음에도 실적을 방어한 모습이다. 비결은 ‘구리’이다. 2025년 동 수익이 전년 대비 두 배 늘어난 약 74억달러를 기록하며 성장 전략의 방향성을 다시 확인했다는 평가이다.

[이미지=버핏연구소 | AI 생성]

[이미지=버핏연구소 | AI 생성]

왜 구리가 이렇게 중요할까. 구리는 전기차·데이터센터·전력망에 꼭 들어가는 금속이다. 전기가 많이 쓰일수록 수요가 늘어나는 구조이다. 여기에 몽골 오유 톨고이(Oyu Tolgoi) 지하광산 확장까지 더해지며 생산량이 11% 늘었다. 물건이 더 팔리고 가격도 받쳐주니 이익이 커진 셈이다. 조정 현금창출력(EBITDA)는 254억달러로 9% 증가했다.

반면 철광석은 상황이 다르다. 최대 수익원이지만 시황 둔화와 출하 정체로 기초순이익이 11% 감소했다. 호주 필바라(Pilbara) 지역 광산의 품위(광석 속 금속 함량) 저하도 부담이다. 이에 따라 기니 시만도우(Simandou) 프로젝트에서 첫 수출을 시작하며 돌파구를 찾고 있다.

결국 회사는 탐사 예산의 85%를 동에 배정하겠다고 밝혔다. 돈과 인력을 ‘잘 나가는 사업’에 집중하겠다는 전략이다. 향후 구리 가격 흐름과 증산 속도가 실적의 핵심 변수가 될 전망이다.

[관심 종목]

005490: POSCO홀딩스, 004020: 현대제철, 010130: 고려아연, 006110: 삼아알미늄, 103140: 풍산, 008350: 남선알미늄, 005810: 풍산홀딩스, 295310: 에이치브이엠, 081000: 일진다이아, 001780: 알루코, 004560: 현대비앤지스틸, 024090: 디씨엠, 058430: 포스코스틸리온, 015890: 태경산업, 018470: 조일알미늄, 032560: 황금에스티, 001430: 세아베스틸지주, 084010: 대한제강

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>