Update2026.02.25 수

상상인증권이 25일 삼성중공업(010140)에 대해 "쇄빙셔틀탱커 및 쇄빙LNG선 인도 경험을 바탕으로 향후 쇄빙선 시장이 본격 개화될 경우 수주 확대를 기대해볼 수 있다"며 투자의견 '매수'와 목표주가 3만9000원을 '유지'했다. 삼성중공업의 전일종가는 2만9250원이다.

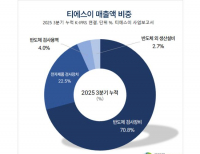

삼성중공업 매출액 비중. [자료=삼성중공업 사업보고서]

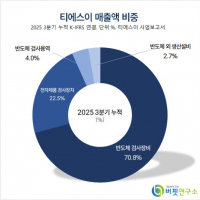

삼성중공업 매출액 비중. [자료=삼성중공업 사업보고서]

이서연 상상인증권 애널리스트는 "삼성중공업은 2005년 쇄빙셔틀탱커 3척 수주를 시작으로 러우전쟁 이전까지 15척의 러시아향 상업용 쇄빙선을 건조했다"며 "비록 계약된 쇄빙선 취소, 쇄빙선 단기 수요 감소 등의 악재가 있긴하나 중장기적으로 그린란드 이슈 재점화 및 북극항로 주목도가 높아진다면 수주를 기대해볼 수 있다"고 전했다.

이서연 애널리스트는 "중장기적으로는 쇄빙선 협력 협정(ICE Pact) 내에서 전략용 쇄빙선에 대한 수주가 진행되고 있는 상황"이라며 "연합 내 건조 생산능력을 고려했을 때 우방국에게 건조 협력을 요구할 가능성이 높다"고 기대했다.

삼성중공업의 실적에 대해서도 설명했다.

그는 "삼성중공업의 4분기 연결 실적은 매출액 2조8379억원, 영업이익 2962억원을 기록하며 시장 기대치에 부합했다"며 "이익 개선에 따른 성과급 비용 증가에도 생산성 향상에 따른 원가절감으로 이를 상쇄하며 영업이익률(OPM)이 1.4% 성장했다"고 언급했다.

이어 "삼성중공업 상선 부문의 수주연도별 매출 비중 중 2022년도 이전 물량은 3분기 40%에서 4분기 20%로 감소한 것으로 추정되며 그에 따른 건조 선가 상승이 마진 상승을 견인했다"며 "또 부유식 액체천연가스 생산설비(FLNG) 진행률 반영 확대에 따른 해양 매출 확대 역시 믹스 개선에 기여했다"고 평가했다.

끝으로 "올해 연간으로는 2022년도 이전 상선 물량 비중이 10% 이하로 감소하며 마진 개선이 지속될 전망"이라며 "내년 연간 OPM은 12.3%를 기대한다"고 마무리했다.

삼성중공업은 선박 및 해양플랫폼을 건조·판매하는 조선해양부문과 건축·토목공사를 수행하는 토건부문을 영위하고 있으며, 8개 해외 종속회사가 선박블록 제작 및 해양설비 설계를 담당하고 있다.

삼성중공업 매출액 및 영업이익률 추이. [자료=버핏연구소]

삼성중공업 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>