Update2026.02.26 목

유진투자증권이 25일 한글과컴퓨터(030520)에 대해 "기존 패키지 판매에서 AI 라이선스 모델로의 사업 구조 재편을 완수했고, 글로벌 기술 플랫폼 및 고객 시스템과 유기적으로 연동되는 'AI 오케스트레이션' 역량으로 에이전트 시장 내 기술적 입지를 강화했다"며 투자의견 '매수'와 목표주가 3만5000원을 '유지'했다. 한글과컴퓨터의 전일 종가는 2만3150원이다.

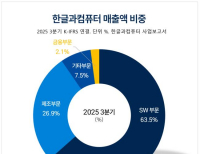

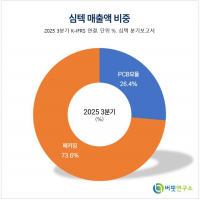

한글과컴퓨터 매출액 비중. [자료=한글과컴퓨터 사업보고서]

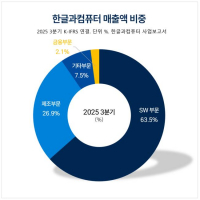

한글과컴퓨터 매출액 비중. [자료=한글과컴퓨터 사업보고서]

박종선 유진투자증권 애널리스트는 "한글과컴퓨터의 지난해 연간 잠정 매출액은 3267억원으로 전년 대비 7.2% 증가했으나 영업이익은 365억원으로 전년 대비 9.8% 감소했다"고 말했다. 이어 영업이익이 저조한 이유는 "본사의 판매관리비 증가와 한컴라이프케어의 방산 제품 공급 지연 등으로 수익률이 하락했기 때문"으로 분석했다.

또 "15년 연속 매출 성장세를 유지하면서 최근 2년간 전년 대비 두 자릿수 성장률을 기록한 것을 긍정적으로 바라본다"며 "이는 전자문서 소프트웨어의 견고한 매출을 바탕으로 AI 서비스의 B2C 확장 및 클라우드 기반 구독형 모델(SaaS) 전환을 통해 수익 구조를 다변화한 결과"라고 분석했다.

박종선 애널리스트는 "지난해 한글과컴퓨터가 미래 핵심 동력으로 집중해 온 AI사업 부문이 점차 성장 기반을 마련하고 있다"고 내다봤다. 세부적으로는 "국회, 행정안전부, 경기도교육청 등 공공 부문의 주요 AI 프로젝트를 연이어 수주하고, 과학기술정보통신부 주관 독자 AI 파운데이션 모델 사업에 LG AI 연구원 중심 컨소시엄으로 참여하며 AI 생태계 내 입지를 넓히고 있다"고 말했다.

그는 한글과컴퓨터의 올해 매출액을 4075억원, 영업이익은 680억으로 매출액 4000억대를 처음으로 돌파할 것으로 추정했다. 그 이유는 "안정적인 매출과 자회사 한컴라이프케어 국방사업의 정상화로 인한 매출 성장이 진행될 것으로 기대하고 있기 때문"이라고 밝혔다.

한글과컴퓨터는 클라우드 기반 한컴독스와 한컴독스AI를 출시하며 SaaS 분야로 사업을 확장하고 AI기반 설루션으로 사용자 중심의 업무환경 구축에 집중하고 있다.

한글과컴퓨터 매출액 및 영업이익률 추이. [자료=버핏연구소]

한글과컴퓨터 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>