Update2026.05.21 목

[버핏연구소=김도하 기자] 키움증권은 10일 원익IPS(240810)에 대해 삼성전자와 SK하이닉스의 메모리 반도체 장비 투자 확대에 따른 수혜를 긍정적으로 평가했다. 이에 투자의견 ‘매수’를 유지하고, 목표주가를 16만원으로 상향했다. 원익IPS의 전일 종가는 12만4300원이다.

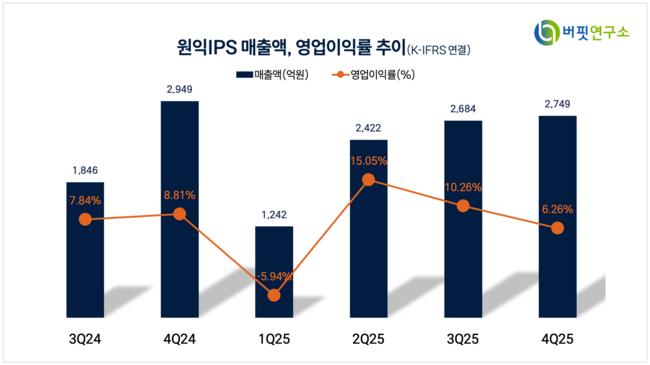

박유악 키움증권 애널리스트는 “원익IPS는 삼성전자와 SK하이닉스의 메모리 장비 투자 확대 수혜로 올해 영업이익이 2204억원을 기록할 것”이라며 “올해 상반기 삼성전자의 평택 4공장 D램(DRAM) 투자와 SK하이닉스의 반도체 팹(M15X) 투자가 본격화되며 주가 상승을 견인할 것”이라고 밝혔다.

원익IPS 매출액 비중. [자료=버핏연구소]

원익IPS 매출액 비중. [자료=버핏연구소]

그는 “삼성전자가 9세대 낸드(NAND) 양산을 본격화하며 가동률을 높이고 있고, 내년에는 급증하는 eSSD 수요 대응을 위한 장비 투자가 예상된다”며 “올해 D램에 이어 내년 낸드로 이어지는 고객사 투자 사이클의 중심에 원익IPS가 있다”고 설명했다.

또 “신규 장비인 D램 및 낸드향 원자층 증착(ALD) 장비와 HBM 관련 장비 공급을 통한 체질 개선이 가시화되고 있다”며 “단기적인 주가 급등에 따른 부담이 있을 수 있으나, 내년 예상 주당순이익(EPS)을 선반영하는 강력한 주가 흐름이 나타날 것”이라고 덧붙였다.

올해 실적 전망은 매출액 1조3189억원(전년대비 +45.0%), 영업이익 2204억원(전년대비 +198.6%)으로 예상하며 “반도체 부문의 신규 투자 및 업그레이드 수혜로 매출액이 1조1000억원에 달할 것으로 보이며, 디스플레이 부문 또한 삼성디스플레이의 공정 고도화 투자로 소폭 성장할 전망”이라고 분석했다.

끝으로 “메모리 반도체 산업의 설비투자(CapEx) 상향 조정을 반영해 실적 전망치를 높였다”며 “원익IPS는 반도체 장비 시장 내 점유율 상승과 기술 경쟁력을 바탕으로 장기적인 성장 가도를 달릴 것”이라고 전망했다.

원익IPS는 반도체, 디스플레이, 태양광 장비 제조를 주요 사업으로 영위하고 있다. 특히 플라즈마 화학 기상 증착(PECVD) 및 ALD 장비 분야에서 독보적인 기술력을 보유하고 있다.

원익IPS 매출액 및 영업이익률. [자료=버핏연구소]

원익IPS 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>