Update2026.05.21 목

[버핏연구소=홍승환 기자] 하나증권은 11일 JYP Ent.(035900)(이하 JYP)에 대해 스트레이키즈의 서구권 팬덤 열기를 근거로 투자의견 ‘매수’를 유지하고 목표주가 9만5000원을 제시했다. JYP의 전일 종가는 6만2600원이다.

이기훈 하나증권 연구원은 “스트레이키즈의 높은 서구권 팬덤으로 전 부문에서 서프라이즈 호실적을 기록, 올해도 상반기 트와이스, 하반기 스트레이키즈의 역대급 활동과 엔믹스 등이 기여하면서 사상 최대가 예상된다”며 “센티먼트 이슈로 주가는 부진하나 올해 예상 주가수익비율(P/E) 17배에 거래되는 상당한 저평가 구간으로 판단한다”라고 밝혔다.

JYP 매출액 비중. [자료=버핏연구소]

JYP 매출액 비중. [자료=버핏연구소]

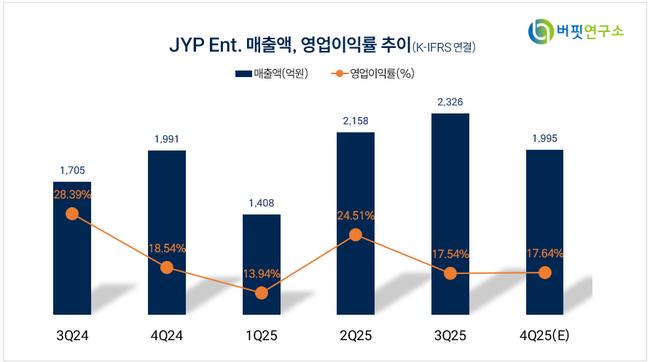

이어 “4분기 매출액과 영업이익은 각각 2326억원, 419억원으로 컨센서스를 상회했다”며 “스트레이키즈/엔믹스 등의 컴백으로 앨범은 약 470만장 판매되며 828억원으로 예상치를 상회했다”라고 평가했다.

그는 “스트레이키즈의 유럽 등 서구권 팬덤이 이번 월드투어를 통해 가파르게 확대되고 있는데 현지 평균판매가격(ASP)이 국내 대비 상당히 높을뿐더러 환율 효과도 긍정적이었다”며 “유럽 매출 확대로 기존 음원으로만 분류했던 것을 음반/음원으로 재분류한 효과까지 더해졌다”라고 분석했다.

또 “콘서트는 트와이스 아시아 투어 14회와 스트레이키즈 인천 스타디움 앵콜 등 약 70만명이 반영되었으며, 스트레이키즈의 월드투어 RS가 추가 반영되면서 긍정적이었다"며 “MD 역시 공연 및 팬미팅, 중국 팝업 등 다양한 채널을 통해 판매되면서 489억원을 기록했다”라고 덧붙였다.

끝으로 “올해는 사상 최대 영업이익을 전망, 트와이스는 360도 개방 월드투어를 진행 중인데 올해만 북미/유럽 46회 포함 52회가 반영된다”며 “스트레이키즈는 하반기 앨범과 투어가 집중되어 있고 전세계 주요 도시 내 SKZOO 캐릭터의 글로벌 팝업을 4월부터 시작할 것이다”라고 밝혔다.

JYP는 1996년 설립된 종합 엔터테인먼트 기업으로 2001년 코스닥에 상장하였으며, 일본 현지법인을 주요 종속회사로 두고 있다. 아티스트 발굴 및 육성 조직과 음악 콘텐츠 인프라를 내재화하여 음반, 음원, 영상 콘텐츠와 매니지먼트 사업을 글로벌에서 영위하고 있다. 최근에는 레이블 시스템을 통해 2016년 이후 데이식스, 트와이스 등 주요 아티스트와 신규 라인업을 확대하였으며, 작년 추가 라인업을 통해 성장을 계획하고 있다.

JYP 매출액 및 영업이익률 추이. [자료=버핏연구소]

JYP 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>