Update2026.05.21 목

[버핏연구소=김도하 기자] 키움증권은 29일 두산밥캣(241560)에 대해 전 지역에서의 고른 수요 개선과 비용 효율화에 힘입어 시장 기대치를 상회하는 실적을 달성했다고 분석했다. 이에 투자의견 ‘매수’와 목표주가 9만6000원을 유지했다. 두산밥캣의 전일 종가는 7만6500원이다.

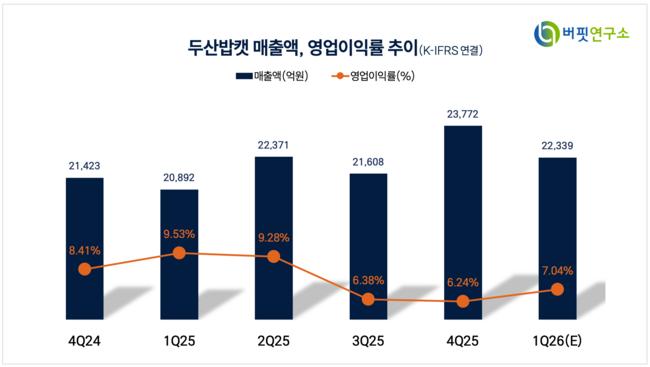

이한결 키움증권 애널리스트는 “두산밥캣의 1분기 영업이익은 2070억원으로 어닝 서프라이즈를 기록했다”며 “일부 비용 환입이라는 일회성 요인이 존재했으나, 이를 제외하더라도 북미를 포함한 전 지역에서 소형 건설장비(SSL, CTL) 및 콤팩트 트랙터 등의 수요가 뚜렷하게 반등하며 본업의 기초체력을 입증했다”고 밝혔다.

두산밥캣 매출액 비중. [자료=버핏연구소]

두산밥캣 매출액 비중. [자료=버핏연구소]

그는 “4월 실시한 북미 지역 소형 건설장비 판가 인상 효과가 2분기부터 본격 반영될 예정이며, 멕시코 신공장 가동을 통한 생산 현지화로 관세 부담이 축소되는 점도 긍정적”이라며 “금리 인하 기대감에 따른 주택 건설 경기 회복과 인프라 투자 지속으로 인해 연간 실적 우상향 기조는 더욱 뚜렷해질 것”이라고 전망했다.

또 “전기 굴착기 및 자율주행 작업차 등 친환경·스마트 장비 라인업 확대를 통해 시장 지배력을 강화하고 있다”며 “글로벌 공급망 재편 과정에서 북미 시장 내 압도적인 점유율을 보유한 두산밥캣의 가치가 더욱 부각될 것”이라고 설명했다.

올해 실적 전망은 전 지역의 견조한 수요를 바탕으로 매출과 이익 모두 전년 대비 성장할 것으로 예상하며, “판가 인상과 원가 절감 노력이 맞물리며 하반기로 갈수록 이익의 질이 개선될 것”이라고 진단했다.

끝으로 “두산밥캣은 글로벌 소형 건설기계 시장의 퍼스트 무버로서 안정적인 현금 창출 능력을 보유하고 있다”며 “일회성 이익에 대한 우려보다는 실질적인 업황 턴어라운드와 판가 지배력에 주목하여 매수 관점을 유지할 것을 추천한다”고 말했다.

두산밥캣은 건설, 농업, 조경용 소형 장비와 이동식 에너지 설비 등을 생산·판매하는 글로벌 기업이다. 북미 시장에서의 강력한 브랜드 인지도를 바탕으로 전 세계에 생산 및 판매 네트워크를 보유하고 있다.

두산밥캣 매출액 및 영업이익률. [자료=버핏연구소]

두산밥캣 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>