Update2026.05.31 일

[버핏연구소=손민정 기자] 삼성증권이 13일 KT(030200)에 대해 "AX 사업 확장으로 중장기 성장성이 강화됐고, 주주환원 확대 의지가 긍정적"이라며 투자의견 '매수'와 목표주가 7만3000원을 '유지'했다. KT의 전일종가는 5만9900원이다.

KT 매출액 비중. [자료=KT 사업보고서]

KT 매출액 비중. [자료=KT 사업보고서]

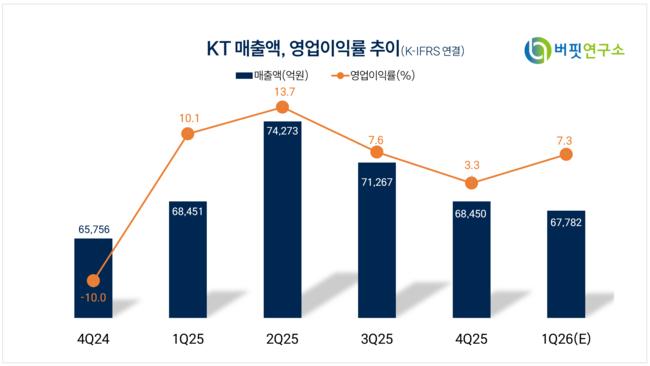

최민하 삼성증권 애널리스트는 "KT의 1분기 연결 매출액은 6조7784억원(전년동기대비 -1.0%), 영업이익은 4827억원(전년동기대비-29.9%)으로 시장전망치에 부합했다"며 "전년 동기에 광진구 자양동 부동산 분양 수익의 기저 영향에 더해 사이버 침해 사고 관련 위약금 면제 등의 무선 매출 둔화가 실적 부담 요인으로 작용했다"고 분석했다.

최민하 애널리스트는 "무선 서비스 매출이 전년 동기 대비 0.4% 증가한 가운데, 유선 사업은 기가인터넷과 IPTV 프리미엄 요금제 확산으로 견조한 흐름을 이어갔고, 주요 그룹사인 KT에스테이트는 호텔 실적 개선 및 아파트 분양 수익 인식 본격화로 전년 동기 대비 72.9% 급증하는 성과를 기록했다"고 설명했다.

최 애널리스트는 "KT가 마이크로소프트, 팔란티어 등 글로벌 빅테크와의 협업으로 AI전환(AX) 사업을 확대함과 더불어 금융과 공공 등에서 확보한 레퍼런스를 기반으로 B2B 사업 경쟁력을 강화해 나갈 것"이며 "데이터센터 역시 신규 DC(Data Center) 확대로 안정적인 성장 흐름을 지속할 것"으로 전망했다.

이어 그는 "별도 조정 당기순이익의 50%를 주주환원 재원으로 활용할 계획이고, 1분기 이익 감소에도 주당배당금을 전년 동기와 동일한 600원으로 결정했다"며 "올해 2월부터 2500억원 규모의 소각을 전제로 한 자사주 매입으로 주가 하방을 지지할 것"이라고 분석했다.

KT는 글로벌 빅테크와의 파트너십으로 B2B AX 사업을 성장시키고 있으며, 국내 1위 IPTV 사업자로서 유무선 인프라와 ICT 융합 기술로 사업 혁신을 추진하고 있다.

KT 매출액 및 영업이익률 추이. [자료=버핏연구소]

KT 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>