Update2026.05.26 화

[버핏연구소=권소윤 기자] 한화투자증권이 26일 삼성중공업(010140)에 대해 해양플랜트 수주 모멘텀 본격화와 FDC(플로팅 데이터센터) 모델을 공개했다며 투자의견 ‘매수’와 목표주가를 4만원으로 유지했다. 삼성중공업의 전일종가는 2만9500원이다.

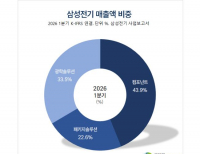

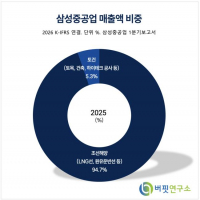

삼성중공업 매출액 비중. [자료=삼성중공업 1분기보고서]배성조 한화투자증권 애널리스트는 “올 1분기 매출액 2조9023억원(전년 대비 +16.4%), 영업이익 2731억원(전년대비 +121.9%, 영업이익률 9.4%)을 기록했다”며 “성과급 비용의 분기별 안분으로 영업이익이 컨센서스(시장 기대치)를 약 20% 하회했다”고 전했다.

삼성중공업 매출액 비중. [자료=삼성중공업 1분기보고서]배성조 한화투자증권 애널리스트는 “올 1분기 매출액 2조9023억원(전년 대비 +16.4%), 영업이익 2731억원(전년대비 +121.9%, 영업이익률 9.4%)을 기록했다”며 “성과급 비용의 분기별 안분으로 영업이익이 컨센서스(시장 기대치)를 약 20% 하회했다”고 전했다.

배성조 애널리스트는 “특히 글로벌 오퍼레이션(중국 팍스오션, 한국 HSG 성동, 베트남 PVSM) 및 거제 2도크 재가동(VLEC 건조) 효과가 예상 대비 미미했다”며 “해당 효과는 오는 2분기부터 본격화돼 연 9000억원 수준의 매출 기록, 글로벌 오퍼레이션 효과는 약 4000억원 정도로 오는 2028년에는 약 1조원의 매출을 달성할 것”이라고 설명했다.

배 애널리스트는 “1분기 해양 매출 비중은 25%로 현재 말레이시아(Z-FLNG), 캐나다(Cedar FLNG), 모잠비크(Coral Norte) 플랜트가 매출 인식되고 있다 ”며 “현재 예비작업중인 모잠비크의 본계약 확인과 상반기 내 추가 FLNG 수주가 이뤄진다면 올해 해양 수주목표 82억불은 충분히 달성 가능하다“고 밝혔다.

이어 그는 “지난 4월 미국 데이터센터월드 2026에서 자체 개발한 FDC 모델을 공개했다”며 “FDC는 부지 확보, 냉각 효율 등의 문제를 해결할 수 있는 강력한 대안으로, 납기 측면에서 강점을 갖고 있어 빅테크들의 관심이 높을 것으로 예상한다”고 설명했다.

끝으로 “상선 내 지난해 이후 수주한 고선가 물량 매출 비중은 1분기 34%였으나 연간으로는 52%를 기록할 전망이다”며 “FDC라는 새로운 ‘고마진 선종’이 매출에 추가될 날도 머지 않았음을 기대한다”고 전했다.

삼성중공업은 조선해양 전문기업이다. 국내 거제조선소와 대덕·판교 R&D센터를 운영하며, 해외 8개 종속회사가 선박블록 제작 및 해양설비 설계를 담당하고 있다.

삼성중공업 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

삼성중공업 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>