Update2026.05.26 화

[버핏연구소=정지훈 기자] DS투자증권이 26일 대원제약(003220)에 대해 "자회사 영향으로 단기 실적 부담이 존재하나 자회사 적자폭은 지속적으로 축소되고 있다"며 투자의견 '매수'와 목표주가 1만6000원을 '유지'했다. 대원제약의 지난 22일 종가는 9520원이다.

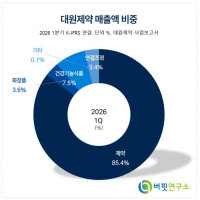

대원제약 매출액 비중. [자료=대원제약 사업보고서]

대원제약 매출액 비중. [자료=대원제약 사업보고서]

대원제약은 1분기 매출액 1581억원, 영업이익 44억원을 기록하며 시장 기대치를 하회하는 실적을 보였다. 대원제약 매출의 근간인 호흡기 질환 치료제 매출은 둔화하였음에도 만성질환 포트폴리오 강화 및 건강기능식품 사업 확대가 성장 흐름을 이끌었다. 다만 건강 기능사업부 확대로 매출원가율이 상승하였으며, 연구개발(R&D) 투자 확대 기조 및 건강기능식품 시장 점유율 확보를 위한 마케팅 비용 증가에 따라 영업이익률이 약 2.8%로 부진했다.

김민정 DS증권 연구원은 "대원제약에 대해서 연간 매출액 6272억원, 영업이익 194억원을 달성할 것으로 전망한다"며 "1월 셀트리온과 공동 판매 계약을 체결한 이달비 패밀리가 올해 실적 성장을 견인할 것으로 기대된다"고 내다봤다.

이어 김민정 연구원은 "계절성 없는 성장을 위해서 호흡기 질환 중심에서 만성질환 품목으로 포트폴리오를 다각화하고 있으며, 건강기능사업부 확장을 통해 외형성장을 기울이고 있는 점에 주목해야한다"며 "적자 자회사 대원헬스케어 등의 적자폭이 지속적으로 축소되고 있어 연결 기준 실적에 기여할 것으로 전망한다"고 설명했다.

김 연구원은 "R&D 투자 확대 기조에 대한 부담은 존재하나 대원제약의 P-CAB 파이프라인 DW4421이 국내 임상 3상을 통해 신약 출시를 앞두고 있는 점을 기대해야한다"며 "P-CAB 제제 DW4421는 국내 임상 3상 중으로 연 내 미란성 결과를 발표하며 2028년 출시가 기대된다"고 말했다.

대원제약은 의약품 제조·판매 제약부문, 화장품 제조·판매 화장품부문, 건강기능식품 제조·판매 부문으로 구성되며, 신약·개량신약·제네릭의약품을 국내 병·의원·약국에 공급하고 있다.

대원제약 매출액 및 영업이익률 추이. [자료=버핏연구소]

대원제약 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>