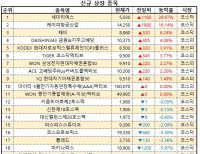

Update2026.06.12 금

[버핏연구소=김도하 기자] IBK투자증권은 12일 큐라클(365270)에 대해 지난달 체결된 대규모 기술이전 계약을 바탕으로 차세대 망막질환 치료제 시장 내 우수성을 입증했다고 분석했다. 이에 향후 후속 파이프라인의 성과와 불확실성 해소에 따른 가치 재평가 잠재력을 지니고 있다고 평가했다. 큐라클의 전일 종가는 1만1850원이다.

정이수 IBK투자증권 애널리스트는 “큐라클은 지난 5월 11일 미국 메멘토(Memento Medicines)와 망막질환 치료제 후보물질 'MT-103'에 대해 최대 1.6조원 규모의 글로벌 기술이전(L/O) 계약을 체결했다”며 “초기 단계 파이프라인임에도 불구하고 우수한 전임상 결과를 기반으로 성과를 도출했다는 점에서 의미가 깊다”고 밝혔다.

큐라클 매출액 비중. [자료=버핏연구소]

큐라클 매출액 비중. [자료=버핏연구소]

그는 차세대 망막질환 치료제로서 MT-103이 지닌 기전적 차별성과 시장 수요에 주목했다. “현재 망막질환 시장은 VEGF 억제제인 아일리아와 바비스모가 주도하며 단기간에 블록버스터로 성장했으나 여전히 내성 및 불응 환자가 존재한다”며 “MT-103은 VEGF 억제, Ang-2-Tie2 결합 차단, Tie2 수용체 활성화를 동시에 구현하는 차세대 이중항체로, 전임상에서 기존 치료제 대비 포괄적인 혈관 안정화 및 누수 감소 효과를 확인했다”고 설명했다.

또 기술이전 계약에 따른 실질적인 현금 유입과 후속 모멘텀에 대해서도 긍정적으로 진단했다. “선급금 116억원은 공동 개발 관계사인 맵틱스와 5:5로 배분되어 큐라클은 지난 5일 47억원의 현금을 확보하고 약 11억원 규모의 메멘토 지분을 수취했다”며 “향후 메멘토의 투자 참여 기관 및 자금 조달 규모가 공개될 경우 파이프라인에 대한 신뢰도가 한층 제고될 것”이라고 전망했다.

올해 실적은 기술이전 계약금 유입에 따라 재무 구조 개선이 예상되며, 연내 신장질환 치료제 'MT-101'의 글로벌 기술이전 및 당뇨병성 신증 치료제 'CU01'의 신규 판권 계약 체결 가능성 등 추가적인 파이프라인 모멘텀이 줄을 잇고 있다.

끝으로 “계약 상대방인 메멘토가 MT-103 개발을 위해 신규 설립한 뉴코(NewCo)인 만큼 개발 우선순위가 높게 유지될 것”이라며 “확보한 지분을 통해 향후 메멘토의 성장 및 기업공개(IPO), 인수합병(M&A) 등에 따른 추가적인 기업가치 상승 수혜까지 기대할 수 있어 중장기적인 업사이드 잠재력이 풍부하다”고 분석했다.

큐라클은 혈관내피기능장애 차단제 개발에 특화된 바이오 전문 기업으로, 황반변성 등 망막질환 치료제를 비롯해 신장질환, 뇌졸중 등 다양한 난치성 혈관 질환 치료용 혁신 신약을 개발하고 있다.

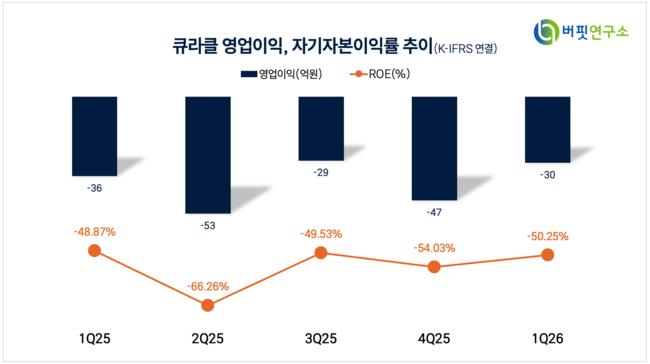

큐라클 영업이익 및 ROE. [자료=버핏연구소]

큐라클 영업이익 및 ROE. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>