Update2025.01.09 목

[김승범 연구원]

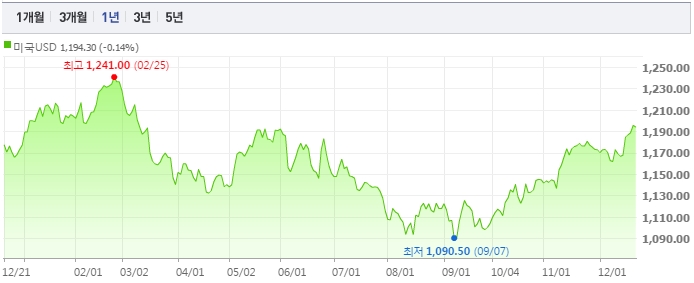

닷새 연속 올랐던 원/달러 환율이 소폭 하락했다. 원/달러 환율이 달러당 1,200원대에 근접하며 단기 급등에 대한 부담감으로 하락한 것으로 풀이된다.

21일 서울 외환시장에서 원/달러 환율은 오전 9시 5분 현재 전날 종가보다 달러당 1.2원 내린 1,192.2원에 거래됐다. 전날 원/달러 환율은 1,193.4원으로 마감하며 지난 3월 10일(1,203.5원) 이후 9개월여 만에 가장 높은 수준을 기록했다.

미국 금리인상 이후 원/달러 환율은 상승세를 이어가고 있다. 업계에서는 원/달러 환율이 연내에 1,200원대 진입에 성공할 지 관심이 쏠리고 있다.

한편 원/달러의 상승은 수출주에 관심을 갖는 것이 효과적이다. 특히 반도체, LCD, 전기전자 등 수출의 규모가 큰 IT 업종에서 수혜를 입는다.

NH투자증권의 이현주 애널리스트는 『주요 수출국인 미국 경기가 살아나고 있고, 원화 약세가 가파르다』며 『수출주 상승 동력이 크다』고 말했다.

하이투자증권의 장희종 애널리스트는 수출주 가운데 IT하드웨어 주가가 오를 것으로 전망했다. 그는 『원·달러 환율 상승과 IT 제품 가격 호조세가 지속되고 있다는 점에서 IT하드웨어에 선별적으로 접근하는 게 좋다』며 『이들 업종에 대해 기관과 외국인 투자자 수급도 회복 중』이라고 설명했다.

이어 LG디스플레이와 LG이노텍 등을 관심 종목으로 꼽으면서 원/달러 상승 수혜가 기대되는 IT 종목 가운데 양호한 실적이 기대된다고 밝혔다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>