Update2026.06.01 월

[버핏연구소 김승범 연구원] 통신 3사가 올해 3분기 실적을 발표하면서 희비가 엇갈리고 있다. SK텔레콤(017670)과 KT(030200)는 지난해보다 부진한 실적을 기록한 가운데 LG유플러스(032640)는 지난해보다 개선된 실적을 보이며 성장세를 유지했다.

6일 금융감독원 전자공시시스템에 따르면 통신 올해 이동통신 3사의 영업이익 총합이 9838억원으로 지난해 같은 기간(1조373억원)에 비해 5.4% 감소했다. 지난 2분기(1조786억원)와 비교했을 때도 9.6% 줄어들었다.

업계에서는 지난해 3분기에 삼성전자 「갤럭시노트7」 리콜 사태로 인해 영업비용이 감소한 기저효과로 지난해보다 비용이 늘어 수익성이 악화됐다고 평가했다. 여기에 갤럭시노트8, LG V30 등이 출시되면서 마케팅 비용이 증가해 수익성에서 부진한 모습을 보였다.

이통3사의 3분기 마케팅비 총합은 2조273억원으로 전년 동기 1조8713억원보다 7.7% 증가했다. 직전 분기 1조9767억원보다도 2.5% 늘었다.

다만 이통3사의 매출액이 지난해보다 증가했다. 매출액 합은 13조2389억원으로 전년 동기(12조5107억원) 대비 6.1% 증가했다.

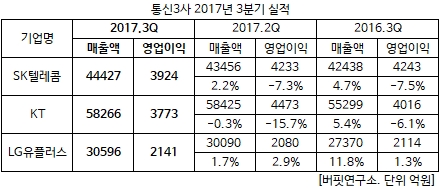

사업자별로 살펴보면 SK텔레콤은 올 3분기 영업이익이 3924억원으로 전년 동기 대비 7.5% 감소했다. 특히 시장전망치(4151억원)보다 낮았다. 같은 기간 매출액은 4.7% 증가한 4조4427억원으로 집계됐다. SK텔레콤은 『3분기 마케팅비와 감가상각비 등의 비용 증가로 인해 영업이익이 감소했다』고 설명했다.

KT의 영업이익도 시장 전망치(3950억원)보다 낮은 3773억원으로 집계됐다. 이는 전년 동기 대비 6.1% 감소한 수치다. 같은 기간 매출액은 5조8266억원으로 5.4% 증가했다.

반면 LG유플러스는 지난해보다 개선된 실적을 기록했다. LG유플러스의 영업이익은 2141억원으로 전년 동기 대비 1.3% 증가했다. 같은 기간 매출액은 3조596억원으로 11.8% 성장했다.

한편 이동통신 3사가 선택약정 할인율을 수용하며 수익성 악화는 당분간 이어질 것으로 전망된다. 이통3사는 데이터 사용량 확대, 세컨드 디바이스 확산 등 기존의 성장정책과 함께 신사업 확장 등으로 위기를 극복한다고 밝혔다. [ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>