Update2026.01.21 수

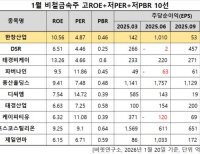

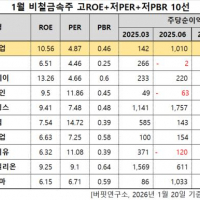

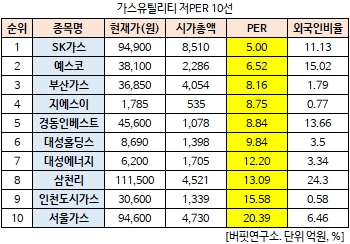

[버핏연구소 김승범 연구원] SK가스(018670)의 PER(주가수익비율)가 5.00배로 가스유틸리티 업체 가운데 가장 낮았다.

14일 오후 12시 22분 가스유틸리티에 속한 13개 종목(우선주 제외) 가운데 SK가스의 PER가 5.00배로 가장 낮았다. SK가스가 가장 낮은 PER를 기록한 가운데 예스코(015360)(6.52배), 부산가스(015350)(8.16배), 지에스이(053050)(8.75배)가 뒤를 이었다.

PER는 시가총액을 순이익으로 나눈 값으로 낮을 수록 저평가돼 있다고 본다. PER가 낮다는 것은 주당이익에 비해 주식가격이 낮다는 것을 의미한다. 그러므로 PER가 낮은 주식은 앞으로 주식가격이 상승할 가능성이 크다.

1985년 설립된 SK가스는 LPG수입, 저장, 판매회사로 대부분의 LPG를 중동지역으로부터 장기공급계약을 통한 수입 및 SPOT거래처로부터 수입하여 정유사, 석유화학업체 등에 공급하고 있다. 석유공사 국내석유정보시스템 통계기준으로 2017년 1분기 동사의 국내 LPG 시장점유율은 46.7%로 2016년(44.3%) 대비 증가했다.

SK가스에 대해 IBK투자증권의 전유진 애널리스트는 『3분기 판매가격 상승으로 매출액은 증가하겠지만 국내 LPG 판매가격과 국제 도입가격의 차이인 스프레드 축소로 영업이익은 감소가 전망된다』며 『 3분기 매출액은 전년 동기 대비 29.6% 증가한 1조6724억원, 영업이익은 전년 동기 대비 13.1% 감소한 381억원을 기록할 것』으로 전망했다.

이어 『미국 허리케인 상륙과 사우디 감산 지속 등의 영향으로 LPG 국제가격은 3분기 들어 꾸준히 강세를 나타냈지만 국내 LPG 판매가격은 kg당 7월 657원, 8월 647원, 9월 695원으로 인상 폭이 5.7%에 불과했다』며 『스프레드 축소로 인해 트레이딩 부문에서의 실적 부진은 불가피하다』고 설명했다. [ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>