Update2026.01.20 화

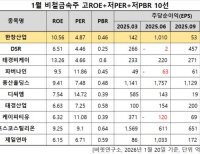

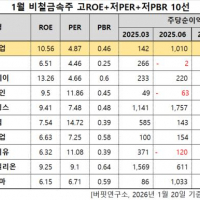

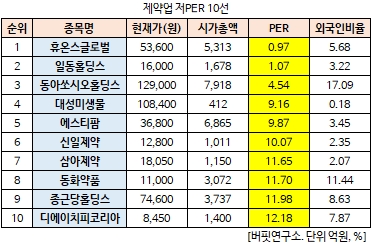

[버핏연구소 김승범 연구원] 휴온스글로벌(084110)의 PER(주가수익비율)가 0.97배로 제약 업체 가운데 가장 낮았다.

27일 오전 11시 5분 현재 제약업에 속한 103개 종목(우선주 제외) 가운데 휴온스글로벌의 PER가 0.97배로 가장 낮았다. 휴온스글로벌이 가장 낮은 PER를 기록한 가운데 일동홀딩스(000230)(1.07배), 동아쏘시오홀딩스(000640)(4.54배) 대성미생물(036480)(9.16배)이 뒤를 이었다.

PER는 시가총액을 순이익으로 나눈 값으로 낮을 수록 저평가돼 있다고 본다. PER가 낮다는 것은 주당이익에 비해 주식가격이 낮다는 것을 의미한다. 그러므로 PER가 낮은 주식은 앞으로 주식가격이 상승할 가능성이 크다.

1965년 설립된 휴온스글로벌은 2016년 5월 인적분할을 실시한 분할존속회사로서 분할 전 사업부문을 제외한 투자사업부문과 보톨리눔독소 제품사업을 영위함과 동시에 지주회사로서의 역할을 수행하고 있다.

휴온스글로벌의 목적사업으로는 자회사의 주식 또는 지분을 취득 및 소유함으로써 자회사의 제반 사업내용을 지배, 경영지도, 정리, 육성하는 지주사업과 브랜드 및 상표권 등 재적재산권의 관리 및 라이센스업 등이 있다.

휴온스글로벌은 올해 3분기 연결 재무제표 기준 매출 859억원, 영업이익 184억원을 기록해 전년 동기 대비 각각 60%, 101.4% 증가했다고 13일 밝혔다. 당기순이익은 150억원으로 131.8% 증가했다. 회사 측은 해외 시장 진출에 역점을 두고 자체 개발한 보툴리눔 톡신 「휴톡스」가 3분기에 매출 20억원을 기록하는 등 선전했다고 설명했다.

한편 휴온스글로벌은 해외 시장에 휴톡스를 원활히 공급하기 위해 제천공장 내에 100억원을 투자해 「휴톡스 제2공장」을 건설 중에 있으며, 내년 상반기에 완공할 예정이다. 내년 하반기 준공이 완료되면 기존 제1공장 대비 생산력이 5배 가량 확대되며, 생산공정기술 개선 완료를 통해 제 1·2공장을 합쳐 연간 약 600만 바이알을 생산할 수 있게 된다. [ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>