Update2026.01.20 화

[4차산업이란? 인공지능(AI) 기술을 기반으로 다양한 기존기술과 신기술이 서로 융합해 새로운 가치를 창출하는 산업이다.]

[스마트팩토리란? 설계, 제조, 유통 등 생산설비에 자동화 솔루션이 결합된 ICT(Information and Communications Technologies)를 적용해 생산성, 품질, 고객만족도를 극대화하는 지능형 생산공장을 말한다. 이를 통해 전후 공정간 데이터를 자유롭게 연계, 총체적 활용이 가능하다.]

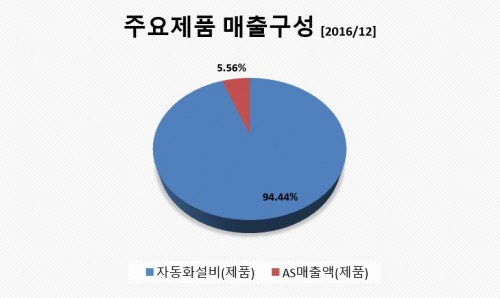

[버핏연구소 정윤주 연구원] ‘에스엠코어(007820)’는 스마트팩토리 유망종목으로 향후 성장이 기대된다. 에스엠코어는 자동화물류시스템에 필요한 자동화 설비를 제작·설치하고 설비 가동에 필요한 제어시스템과 운영정보시스템을 제작·설치하는 사업을 영위하고 있다.

[출처: 버핏연구소]

에스엠코어 4차 산업 point!

1. 공장자동화 설비 생산부터 유지보수까지 Turn-key 수주가 가능한 경쟁력 확보.

2. 국내 기업으로는 드물게 글로벌 레퍼런스 보유.

인도 시장에 진출한 국내 물류 자동화 설비 업체는 에스엠코어가 유일하다. 인도, 중국뿐만 아니라 동남아 시장의 교두보도 확보했다. 국내에서는 한국타이어, 녹십자, 한미약품 등에 자동물류시스템을 납품한 경험을 가지고 있다. 이를 통해 에스엠코어가 글로벌 레퍼런스, 다양한 산업군 레퍼런스를 보유했음을 알 수 있다.

3. SK 계열 편입으로 안정적인 Captive 수주물량 확보 가능.

에스엠코어는 2017년 1월 SK계열로 편입되었다. 당장 SK 하이닉스의 청주 반도체 클린룸 신공장 공사 본격화로 SK하이닉스의 자동화 시스템 관련 수주가 본격화 될 전망이다. 이외에도 에스엠코어의 다양한 레퍼런스가 SK그룹 내 화학, 물류 등 여러 계열사에 적용될 수 있어 중장기적으로 안정적인 수주를 기대할 수 있다.

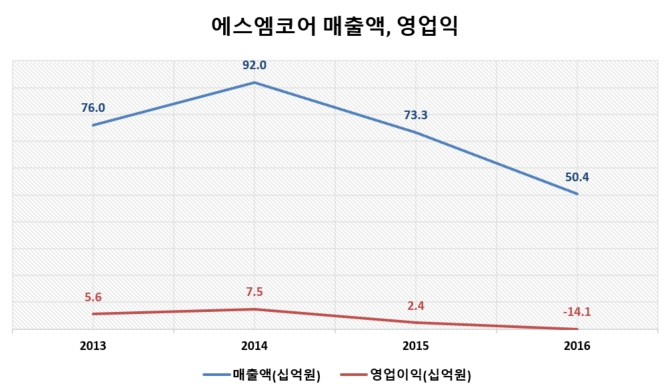

[출처: 하나금융투자, 버핏연구소]

[출처: 하나금융투자, 버핏연구소]

28일 오전 11시 35분 에스엠코어의 현재주가는 1만 6100원이다.

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>