미래에셋증권, 영업용순자본비율(NCR) 1위 '25대 증권사'...2위 한투증권

- 미래에셋증권, IB부문 실적↑.. 1월 신고가(1만1100원)

- 한국투자증권, 후순위채 4000억원 발행으로 NCR개선

-------------------------------------------------------------------------------

미래에셋증권(대표이사 최현만 김재식)이 국내 25대 증권사 가운데 영업용순자본비율 1위를 기록했다.

영업용순자본비율(Net Capital Ratio)은 증권사가 손실 예상액에 대비해 얼마나 충분한 영업용순자본을 갖고 있는지를 나타내며, 증권사의 안정성과 재무건전성을 파악하는 대표적인 지표이다. 은행의 BIS 비율, 보험사의 지급여력비율에 해당하며, 영업용순자본비율이 높을 수록 재무위기 대응능력이 높다는 것을 의미한다.

기업분석전문 버핏연구소 조사에 따르면 미래에셋증권(006800)의 올해 상반기 영업용순자본비율은 2251.6%으로 1위를 기록했다. 이어 한국투자증권(2166.2%), 삼성증권(016360)(1699.2%), 신한금융투자(1663.1%), 메리츠증권(008560)(1500.6%) 등의 순이다.

25대 증권사 2021년 상반기 영업용순자본비율(NCR) 순위. 단위 억원. %. 시가총액 순위는 23일 기준. [자료=버핏연구소]

◆1위 미래에셋증권, IB 부문 실적↑·발행어음업 인가

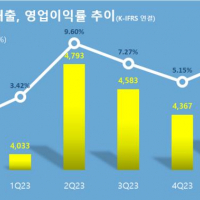

1위 미래에셋증권은 국내 유일의 '자기자본 10조원대 증권사'에 걸맞는 영업용순자본비율을 확보하고 있음을 보여주었다. 올해 상반기 영업용순자본 8조3010억원, 총위험액 5조2788억원으로 전년동기대비 각각 9.34%, 8.58% 증가했다. 영업용순자본이 총위험액보다 더 많이 증가하면서 영업용순자본비율이 개선된 것이다. 1분기와 2분기의 영업용순자본비율은 각각 2168.00%, 2251.60%였다.

미래에셋증권은 이같은 재무안정성을 바탕으로 실적이 개선되고 있다. 미래에셋증권의 올해 2분기 매출액, 영업이익, 지배주주순이익은 각각 8430억원, 4340억원, 291억원으로 전년비 15.3%, 12.2%, 14.3% 증가했다. 특히 잡코리아, 신한지주, SK해운 인수금융 및 SKIET을 비롯한 국내 기업공개(IPO)를 주관하면서 IB(투자은행) 부문 실적개선이 두드러지고 있다.

미래에셋증권의 분기별 영업용순자본비율 추이. [자료=버핏연구소]

정태준 유안타증권 연구원에 따르면 미래에셋증권은 적극적인 투자활동으로 보유한 자본이 타 증권사보다 많아 실적 개선이 이어질 것으로 전망된다. 미래에셋증권은 올해 6월부터 자사의 신용을 바탕으로 원금보장과 함께 높은금리를 제공하는 발행어음업 인가를 받았다. 1차 3000억원 완판에 이어 2차 2000억원 판매 진행 중에 있다. 이는 자기자본 1위인 '미래에셋증권'의 브랜드 가치 덕분으로 분석된다.

미래에셋증권은 올해 1월 11일 신고가(1만1100원)을 기록했다. 미래에셋증권의 올해 2분기 기준 자기자본이익률(PER)은 10.71%이다. 23일 기준 주가수익비율(PER)은 6.70배, 주가순자산비율(PBR)은 0.56배이며 동일업종 평균 PER은 4.13배이다.

미래에셋증권 최근 1년 주가 추이. [이미지=네이버 증권]

◆2위 '한국투자증권'…삼성증권 3위, KB증권 6위, NH투자 7위

2위 한국투자증권(대표이사 정일문)의 영업용순자산비율은 2166.24%로 전년동기대비 1014.59%p 급증했다. 지난해 4000억원의 후순위채를 발행한 덕분이다. 후순위채는 회계상으로는 '부채'로 분류되나 영업용순자본비율을 계산할 때는 '자본'으로 인정된다.

3위 삼성증권(대표이사 장석훈)의 영업용순자본비율도 올해 2분기 1699.18%로 전년동기대비 423.81% 증가했다. 삼성증권의 올해 상반기 영업이익이 7556억원으로 전년동기대비 280.65% 증가하면서 실적 호조의 영향으로 자본건전성이 개선된 것으로 분석된다.

6위 KB증권(대표이사 박정림 김성현)의 영업용순자본비율은 1473.43%로 지난해 말(1,474.14%)과 유사한 수준을 유지했다. KB증권은 올 상반기 영업수익(매출액) 4조7257억원 영업이익 4933억원, 순이익 3772억원으로 전년비 매출액은 26.69% 감소했지만 영업이익과 순이익은 각각 135.88%, 177.20% 급증했다.

7위 NH투자증권(대표이사 정영채)의 영업용순자본비율은 올해 2분기 전년동기대비 554.44% 급증한 1454.34%을 기록했다. 올해 상반기 주식자본시장(ECM) 및 부채자본시장(DCM) 부문 1위를 달성했다. 이에 올해 2분기 IB 부문 수익이 780억원으로 전년비 22.1% 상승해 견조한 수준을 유지하고 있다.

◆25위 상상인증권, 단기차입금 300억원 증가

상상인증권(대표이사 이명수)은 영업용순자본비율이 268.24%로 25위를 기록했다. 영업용순자본은 1522억원, 총위험액은 382억원이다. 지난 6월 상상인증권은 리테일 고객의 증권매매를 위한 신용 공여의 규모를 확대하고자 단기차입금을 2600억원에서 2900억원으로 증가시켰다. 올해 1분기 매출액, 영업이익은 각각 100억원, 23억원으로 전년동기대비 18.70%, 14.81% 감소했기 때문에 자금을 외부조달로 의지하고 있는 것으로 분석된다.

올해 상반기 기준 25대 증권사의 평균 영업용순자본비율은 949.48%이고 평균 영업용순자본은 2조1230억원, 평균 총위험액은 1조643억원이다.

영업용순자본비율은 영업용순자본에서 총위험액을 뺀 값에서 필요자기자본의 70%로 나눠 계산한다. 영업용순자본은 증권사가 보유한 자산 중 현금화가 가능한 자산이다. 총위험액은 증권사의 자산에 발생할 수 있는 손실이다. 영업용순자본이 많고 위험가중치가 낮은 증권사는 영업용순자본비율이 높게 나타난다. 이는 증권사의 재무상태가 양호하다는 의미이다.

ⓒ저작권은 버핏연구소에게 있습니다. 출처를 표시하면 언제든지 인용할 수 있습니다.