Update2026.07.22 수

[한경탐사봇] 여름 휴가의 계절, 현재 많은 사람들이 국내와 해외로 여행을 떠나고 있다. 저가 항공사부터 메이저 항공사의 뜨거운 항공권 대결에 「항공권」이 이 시각 HOT 키워드로 뜨고 있다. 인천국제항공공사측은 지난달 29일에 11만5746명이 인천 공항을 이용했다며 여름 성수기 중 가장 이용객이 많은 날로 꼽았다.

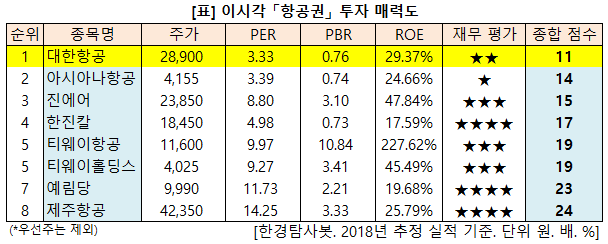

3일 현재 대한항공(003490)이 한경탐사봇 선정 항공권 투자 매력도 1위를 기록하고 있다. 대한항공은 PER(주가수익비율) 3.33배, PBR(주가순자산배수) 0.76배, ROE(자기자본이익률) 29.37%를 기록하고 있다. 이어 아시아나항공(020560), 진에어(272450), 한진칼(18064K) 순이다. 이 중 진에어는 전일 대비 250원, 1.06% 오른 23850원으로 장 마감했다.

[사진 = 대한항공 홈페이지]

◆대한항공, 3분기 여행 성수기 도래

대한항공의 2분기 연결기준 매출은 3조1300억원으로 전년비 7.8% 증가했지만 영업이익은 626억원으로 전년비 63.8% 감소했다. 3분기는 성수기이자 대한항공에게 뚜렷한 기저가 있는 시기이다. 지난해 중국 노선 타격에 이어 북핵 이슈로 미주 및 일본 노선 인바운드가 위축되면서 운임이 저조했던 분기이기 때문이다.

그렇지만 3분기 여행 성수기를 앞두고 국제 유가 상승세가 진정되고 있다. 올해 중국, 미주, 일본 노선의 회복세를 감안할 때 3분기 유류비 외 비용 통제가 이루어질 경우 전년 동기(+14.7%) 대비 이익 모멘텀을 기대할 수 있다. 이와 더불어 중장기 인천공항 확대 과정에서 대한항공의 역할 확대가 예상된다.

KB증권의 강성진 애널리스트는 『향후 대한항공 투자 시 주목할 포인트는 월/달러 환율과 진에어 면허취소 여부』라며 『판단하기는 이르지만 만약 진에어의 면허가 취소될 경우 대한항공이 진에어를 흡수 합병할 수 있기에 이는 대한항공 주가에 긍정적일 것』이라고 판단했다.

대한항공의 비행기. [사진=대한항공 홈페이지]

대한항공은 1962년 정부가 교통부 산하에 세운 국영 대한항공공사이다. 이후 한진그룹 계열의 한진상사가 대한항공공사의 운영권을 인수하여 ㈜대한항공을 창립하면서 공식 창립일은 1961년 3월 1일이 되었다. 당시 한진상사 내부에서는 적자에 시달리던 공기업 인수를 반대하는 목소리가 있었다. 그러나 한진그룹 창업주 조중훈 회장은 박정희 전 대통령의 ‘국적기가 날고 있는 곳이 그 나라의 국력이 뻗치는 곳’이라는 권유에 따라 대한항공공사를 인수했다. 대한항공은 항공 동맹체인 ‘스카이팀’ 소속으로 2018년 1월부터 인천국제공항 제2여객터미널을 전용 터미널로 사용하고 있다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[003490,대한항공]

#종목[020560,아시아나항공]

#종목[272450,진에어]

#종목[18064K,한진칼]

#종목[091810,티웨이항공]

#종목[004870,티웨이홀딩스]

#종목[036000,예림당]

#종목[089590,제주항공]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>