Update2026.08.10 월

[버핏연구소=윤승재 기자] 삼성증권이 25일 SK하이닉스(000660)에 대해 미국 나스닥 ADR 상장을 통한 글로벌 투자 접근성 확대와 메모리 업종 밸류에이션 재평가 가능성을 근거로 투자의견 ‘매수’를 유지하고 목표주가를 350만원으로 제시했다. 전일 기준 현재주가 258만원 대비 상승여력은 35.7%다.

이종욱 삼성증권 연구원은 “SK하이닉스는 6월 24일 나스닥 상장을 위한 주식예탁증서(DR) 발행을 이사회에서 의결했다”며 “기존 상장 주식의 2.5%인 1779만주를 신주 발행해 약 45조원의 신규 자금을 조달하게 된다”고 설명했다.

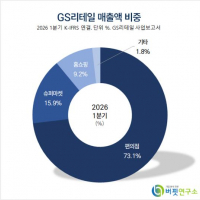

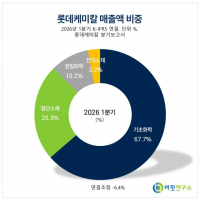

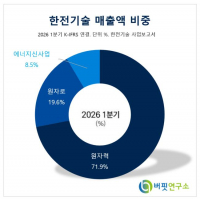

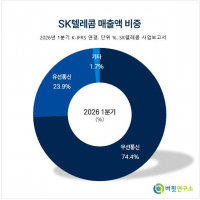

SK하이닉스 매출액 비중. [자료=버핏연구소]

SK하이닉스 매출액 비중. [자료=버핏연구소]

SK하이닉스의 ADR은 오는 7월 10일 최종 공모가가 산정된 뒤 나스닥에서 거래를 시작할 예정이다. 이후 7월 29일 코스피에 신주가 추가 상장되며 관련 절차가 마무리된다. 삼성증권은 ADR이 한국 원주와 0.1의 전환율로 상호 교환 가능하다는 점에서, 미국 시장에서 프리미엄이 형성될 경우 차익거래를 통해 코스피 본주 주가에도 긍정적 영향을 줄 수 있다고 봤다.

이 연구원은 “ADR 자체가 이론적인 기업가치 상승을 보장하지는 않는다”면서도 “투자자들의 매매 접근성을 높이고, 시장 평가가 우호적인 곳에서 주가를 재평가받아 이를 코스피 본주에 반영할 수 있다는 점에서 밸류에이션 상승이 기대된다”고 분석했다.

이어 “상장 이후 SOX, SOXX, SMH 등 반도체 관련 대형 ETF에 편입될 가능성이 있다”며 “AI에 미치는 영향이 큰 제품을 만드는 기업으로서 잠재적인 펀드 수요가 높은 편”이라고 덧붙였다.

삼성증권은 SK하이닉스의 올해 실적에 대해 매출액 361조2880억원, 영업이익 259조3830억원, 순이익 203조3190억원을 전망했다. 이는 전년 대비 각각 271.9%, 449.5%, 373.4% 증가한 수준이다. EPS는 28만4437원으로 추정했다.

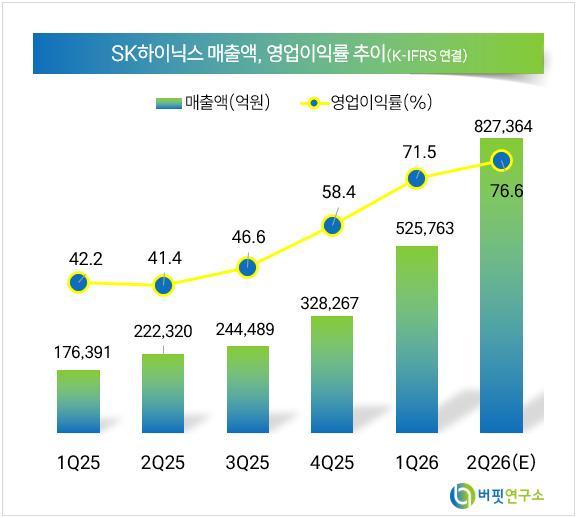

SK하이닉스 매출액 및 영업이익률 추이. [자료=버핏연구소]

SK하이닉스 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>