Update2026.07.22 수

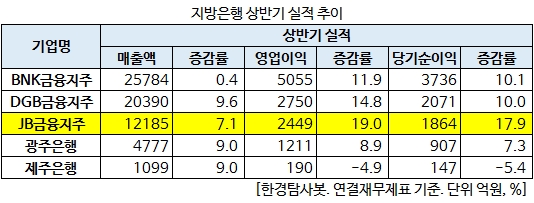

[한경탐사봇] 주식시장에 상장된 5대 지방은행주 가운데 올 상반기 순이익 증가율 1위는 JB금융지주(175330)였다.

금융감독원 전자공시시스템에 따르면 JB금융지주는 올해 상반기 순이익이 1864억원으로 지난해 같은 기간 보다 17.9% 증가했다. 같은 기간 매출액과 영업이익도 각각 7.1%, 19.0% 늘어난 1조2185억원, 2449억원으로 잠정 집계됐다.

BNK금융지주(138930)는 JB금융지주에 이어 당기순이익 증가율 10.1%로 2위를 기록했다. BNK금융지주는 2분기 실적이 부진했지만 1분기 호실적을 기록해, 올 상반기 당기순이익이 개선됐다. DGB금융지주(139130)(10.0%), 광주은행(192530)(7.3%)도 전년 대비 순이익이 증가했다. 이들은 상반기 순이익이 각각 2071억원, 907억원으로 집계됐다.

반면 제주은행(006220)은 1분기 순이익의 감소폭을 회복하지 못했다. 제주은행은 올해 상반기 당기순이익 147억원을 기록해 전년비 5.4% 감소했다.

◆ JB금융지주, NIM(순이자마진) 회복

그동안 JB금융지주의 실적은 기대감보다는 우려감이 높았다. 주력 지역인 군산지역 GM공장 폐쇄 등 부정적인 이슈가 생겼기 때문이다.

그러나 JB금융지주는 올해 상반기 높은 성장률을 기록했다. 특히 JB금융의 순이익은 시장 컨센서스를 8% 가량 상승하는 등 어닝 서프라이즈를 달성했다. JB금융지주는 올해 상반기 1864억원의 순이익을 기록했는데, 이는 지주사 출범 이후 사상 최고치다.

JB금융지주의 수익성 증가 이유로 시장금리 상승에 따라 대출금리가 재조정되면서 순이자마진(NIM)이 회복됐기 때문이다. 여기에 저수익성 자산이 개인 신용대출로 대체되면서 NIM 회복에 기여했다는 평가다.

업계에서는 JB금융지주의 NIM 호조에 따라 2분기 이자이익은 전년 동기 대비 10% 증가한 3104억원을 기록한 것으로 추정한다. 또 대손비용도 전분기 대비 12.3% 감소해 수익성이 개선됐다. JB금융지주 측은 『그룹의 핵심 자회사인 전북은행과 광주은행의 안정적인 조달기반과 자산건전성을 바탕으로 리스크를 감안한 수익성 중심의 자산포트폴리오가 효과적으로 조정되며 이익경쟁력을 한층 강화하고 있다』고 설명했다.

한편 최근 JB금융지주는 광주은행을 완전 자회사로 편입할 계획이라고 밝혔다. JB금융지주는 광주은행의 잔여 지분을 모두 확보해 완전 자회사로 편입할 경우 이익 증가 폭이 더 커질 전망이다.

![JB금융지주의 자회사별 이익 비중. [자료=미래에셋대우]](/wordpress/wp-content/uploads/2018/05/1212.jpg)

JB금융지주의 자회사별 이익 비중. [자료=미래에셋대우]

.JB금융지주가 광주은행을 완전 자회사로 편입할 경우 광주은행의 순이익의 100%를 인식하게 돼 그룹 경영지표 개선 효과가 나타나게 된다. 또 효율적으로 관리할 수 있게 돼 적극적인 신사업 투자가 가능해 질 전망이다.

◆PER 4점대 초저평가

JB금융지주의 가치평가를 해보면 초저평가 상태에 있음을 알 수 있다. 올해 추정 실적 기준 ROE(자기자본이익률) 7.46%, PER(주가수익비율) 4.23배, PBR(주가순자산배수) 0.32배의 초저평가 상태이다. 금융주로서는 중소형주에 속하고, 주식 시장이 전반적으로 비우호적인 것이 저평가 이유로 분석되고 있다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[138930,BNK금융지주]

#종목[139130,DGB금융지주]

#종목[175330,JB금융지주]

#종목[192530,광주은행]

#종목[006220,제주은행]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>