Update2026.07.22 수

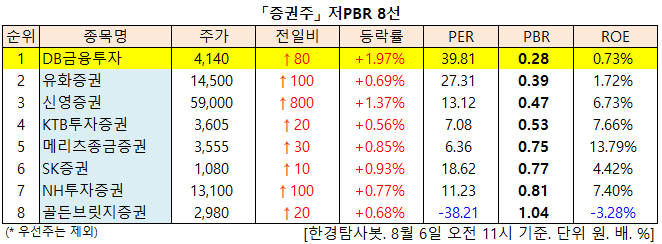

[한경탐사봇] 6일 오전 11시 기준 거래되는 증권주 가운데 저PBR 1위는 DB금융투자(016619)다. 이어 유화증권(003460), 신영증권(001720), KTB투자증권(030210)이 뒤를 이었다. PBR은 기업의 시가총액을 자본총계로 나눈 값으로 낮을 수록 저평가돼 있음을 의미한다.

◆DB금융투자, PBR 2점대 초저평가

DB금융투자의 PBR은 0.28배로 이는 이 회사의 기업 가치를 자본총계의 2분의 1로 보고 있다는 의미이다. PER(주가수익배울)은 39.81배로 증권주 평균 PER이 8.72배인 것을 감안하면 높은 편이다. ROE(자기자본이익률)는 0.73%다. 최근 1분기 ROE는 5.57%로 급격하게 올랐다.

[사진 = DB금융투자 홈페이지]

◆중소형주+주식시장 침체로 저평가

DB금융투자의 PBR이 낮은 이유는 중소형주에 속하고, 주식 시장이 전반적으로 침체돼 있기 때문으로 분석된다. DB금융투자는 DB그룹 소속으로 자회사로는 DB자산운용, 신방향투자유한공사, 화기투자자문유한공사, DB저축은행 등이 있다. 최대주주는 DB손해보험이며 보유 지분은 19.92%다.

DB금융금융투자는 최근 한국유니온제약의 기업 공개(IPO)를 성공적으로 마쳤다. 이번 성공으로 IPO시장에서 신흥강자로 입지를 다졌으며 하반기에 중국 등 해외 기업 추가 IPO가 예정돼 있다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[016619,DB금융투자]

#종목[003460,유화증권]

#종목[001720,신영증권]

#종목[030210,KTB투자증권]

#종목[008560,메리츠종금증권]

#종목[001510,SK증권]

#종목[005940,NH투자증권]

#종목[001290,골든브릿지증권]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>