Update2026.07.21 화

[한경탐사봇] 중국이 자국의 철강공급과잉 문제를 해결하고자 철강 기업 구조조정에 나섰다. 최근 중국산 철강 가격이 상승한 것은 이런 배경을 갖고 있다. 이에 따라 국내 철강업체들의 반사 이익이 기대된다. 중국의 철강 구조조정은 일회성이 아니라 상당기간 진행될 것으로 예상된다.

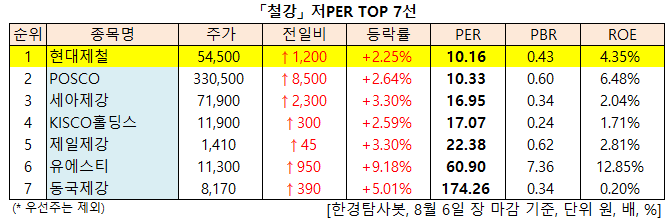

한경탐사봇의 검색 결과 철강주 가운데 저PER(주가수익비율) 1위는 현대제철(004020)이었다. POSCO(005490), 세아제강(0030300)이 뒤를 잇고 있다.

◆현대제철, 과징금 부과 리스크로 저평가

현대제철의 PER은 10.16배로 동일 업종 평균 PER인 11.13배보다 낮다. PBR(주가순자산배수)도 0.43배에 불과하다. 다만, 올해 실적 기준 ROE(자기자본이익률)는 4.8%로 낮은 한자리수이다.

현대제철이 이렇게 저평가된 것은 철근 과징금부과 및 전기료 인상 때문으로 분석된다. 그러나 철근 과징금은 제강사들이 적극적으로 해명하고 있기에 과도한 수준의 과징금 부과 가능성은 낮다. 전기료 인상의 경우도 ESS(에너지저장시스템) 같은 설비 투자를 통해 상승 부담을 최소화할 수 있을 것으로 예상된다.

현대제철의 2분기 연결기준 매출액은 5조4477억원, 영업이익은 3756억원, 당기순이익은 1900억원으로 전년비 각각 16.1%, 7.1%, 37.2%가 올랐다. 하반기에는 상반기보다 실적이 개선될 전망이다. 현대제철은 POSCO로부터 미국향 열연 수출 쿼터 35만5000톤을 양도받아 타 지역보다 55% 가격이 높은 미국향 수출 증가로 수혜가 예상되기 때문이다. 추가 수출분인 35만5000톤을 국내나 타지역으로 수출하는 것보다 미국으로 수출하면 현재 가격 기준으로 1000억~1500억원의 추가 이익을 얻을 수 있을 것으로 추정되고 있다.

현대제철의 주력 철강 제품들. [사진=현대제철 홈페이지]

현대제철은 현대자동차그룹의 계열사로 1964월 인천제철로 설립됐다. 현대제철의 자회사로는 현대비앤지스틸, 청도현대기계유한공사가 있다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[004020,현대제철]

#종목[005490,POSCO]

#종목[003030,세아제강]

#종목[001940,KISCO홀딩스]

#종목[023440,제일제강]

#종목[086450,동국제강]

#종목[263770,유에스티]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>