Update2026.07.21 화

[한경탐사봇] 국내 3대 연예 기획사인 에스엠(041510)과 JYP Ent.(035900), 와이지엔터테인먼트(122870)는 한중 관계가 개선될 것으로 전망되는 가운데 올해 실적에 대해 관심이 높아지고 있다.

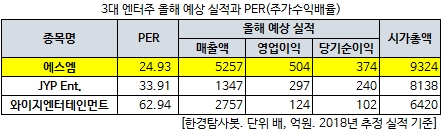

한경탐사봇은 국내 3대 엔터테인먼트 관련주들의 올해 추정 실적을 바탕으로 PER(주가수익배율)를 조사한 결과 에스엠이 24.93배로 1위를 차지했다. JYP Ent.(33.91배), 와이지엔터테인먼트(62.94배)가 뒤를 이었다.

◆ 사드보복 완화...중국 진출 기회 증가

지난해 4월 중국 정부는 사드(THAAD·고고도미사일방어체계) 보복 조치로 한국 연예인들을 방송과 광고 출연을 전면 금지시켰다. 한한령 조치 이후 국내 엔터테인먼트 소속 아티스트들은 중국 콘서트를 단 한 차례도 열리지 못했다.

당시 국내 엔터테인먼트 업체들은 중국 엔터테인먼트 시장의 고공 성장을 예상해 진출을 추진하던 시기다. 이 때문에 중국 매출 비중이 높았던 에스엠 등 관련 기업들의 피해가 컸다. 특히 에스엠은 2016년 중국 매출 비중이 15%였으나, 지난해 8% 수준까지 하락하기도 했다.

그러나 지난해 11월 문재인 대통령과 중국 시진핑 주석이 APEC(아시아태평양경제협력체) 정상회의 양자 정상회담에서 사드 갈등에 대한 논의를 나눈 이후 분위기가 전환됐다.

한한령 여파로 중국 진출이 중단된 국내 엔터테인먼트 업체들은 다시 중국 진출이 가능해지면서 실적 향상 기대감이 높아지고 있다.

◆ 에스엠, 중국 콘텐츠 수출+콘서트 재개 가능성↑

국내 엔터테인먼트 대장주인 에스엠은 중국으로 콘텐츠 수출과 콘서트 재개 가능성이 커지는 등 중국시장에서의 활동이 본격화됨에 따라 실적 개선 기대감이 높아지고 있다.

에스엠은 올해 영업이익은 전년 대비 362.38% 증가한 504억원을 기록할 것으로 전망된다. 같은 기간 매출액은 43.86% 늘어난 5257억원을, 당기순이익은 전년 대비 흑자전환한 374억원으로 집계될 것으로 예상된다.

에스엠의 중국향 매출이 증가할 경우 영업이익 기준으로 100억원 가량 늘어날 것으로 보인다. 중국 법인 설립을 통해 현지에서 구조적인 성장이 가능하다는 평가다. 이에 한중 관계 회복에 따른 수혜 폭이 타 엔터테인먼트 업체 대비 높을 것으로 보인다.

에스엠은 S.M.(Beijing) Entertainment Media Co., Ltd.(연예 엔터테인먼트), S.M.ENTERTAINMENT BEIJING Co., Ltd.(에이전시) 등 중국 현지법인을 보유하고 있다. 중국 사업이 본격화 될 경우 2개의 현지법인의 실적 성장성은 더욱 높아질 전망이다.

한편 에스엠은 하반기에 중국 멤버로 구성된 NCT의 중국팀 데뷔를 준비 중인 것으로 알려졌다. NCT는 멤버 수 제한 없이 다양한 조합을 이뤄 활동하는 SM의 신개념 그룹이다.

◆ 키이스트·FNC애드컬처 인수, 시너지 효과↑

에스엠은 키이스트(054780)와 FNC애드컬처를 인수를 통해 본업과 주력 자회사인 SM C&C(048550)와의 중국시장에서 시너지 효과가 기대된다.

배우 전문 매니지먼트인 키이스트는 일본뿐만 아니라 중국에서도 인기있는 배우를 관리하고 있다. 에스엠이 중국 진출을 추진할 시, 키이스트를 활용해 인지도를 높인다는 계획이다.

SM C&C와 비슷한 사업을 영위하는 FNC애드컬처 인수를 통해 중국향 드라마 및 예능 프로그램 제작사업이 한층 더 업그레이드 될 것으로 전망된다. 특히 인수를 통해 지배주주 순이익이 개선될 것으로 보인다.

한중 관계 개선을 통해 드라마 및 예능 프로그램의 중국 수출이 가능해져 실적 개선에 큰 역할을 할 것으로 보인다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[041510,에스엠]

#종목[035900,JYP Ent.]

#종목[122870,와이지엔터테인먼트]

#종목[054780,키이스트]

#종목[048550,SM C&C]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>