Update2026.07.22 수

[한경탐사봇] 세계적 명성의 글로벌 자산운용사인 피델리티 매니지먼트 앤 리서치 컴퍼니가 LG이노텍(011070) 지분을 신규 매수해 3대 주주로 등극한 것이 한경탐사봇에 포착됐다.

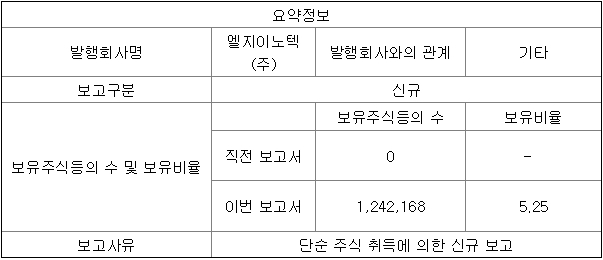

9일 금융감독원 전자공시시스템에 따르면 피델리티 매니지먼트 앤 리서치 컴퍼니는 LG이노텍의 주식 124만2168주를 신규 매수했다고 공시했다. 이번 지분 인수로 피델리티는 LG(003550)(40.79%)와 국민연금(12.89%)에 이어 3대주주로 올라섰다. 피델리티는 경영참가목적은 없다고 밝혔으며, 지난달 30일 이후로 장내매수를 통해 지분을 꾸준히 늘리고 있다.

◆ 2Q18 실적 양호...광학솔루션 선전

LG이노텍은 지난달 25일 2분기 연결기준 영업이익이 전년 동기 대비 58.8% 감소한 134억원을 기록했다고 공시했다. 같은 기간 매출액은 13.3% 증가한 1조5179억원을 기록했으며, 당기순이익은 6.8% 줄어든 159억원으로 잠정 집계됐다.

지난해 같은 기간보다 매출액은 증가했으나, 수익성은 악화됐다. 그럼에도 불구하고 시장 전망치(매출액 1조5264억원, 영업손실 36억원)를 상회했다.

원/달러 환율 흐름이 당초 기대보다 우호적으로 전환됐다. LG이노텍은 원/달러 환율이 10원 변동될 때마다 영업이익 40~50억원의 변동이 발생한다. 또 비수기인 2분기에 북미 고객사향 부품 출하가 예년보다 앞당겨지면서 양호한 실적을 낸 것으로 풀이된다.

특히 LG이노텍의 광학솔루션 사업부문이 예상보다 선전한 실적을 기록했다. 당초 아이폰X 판매 부진으로 실적 악화 우려감으로 300억원대의 영업손실을 기록할 것으로 예상됐다. 그러나 광학솔루션 사업부문이 시장점유율 확대 등으로 적자폭을 축소된 것으로 추정된다.

LG이노텍의 광학솔루션 사업은 LG 계열사뿐 아니라 글로벌 전략고객과의 파트너십도 지속 강화하고 있으며, 급성장하고 있는 중국 시장에서도 신규 고객을 확보하여 매출 증대를 추진하고 있다. 핵심역량을 기반으로 드론용, 스마트TV용, 보안용과 같은 타 Application 분야로도 사업영역을 확대해 가고 있다.

◆ 하반기 실적 기대감↑, 애플향 모듈 공급 본격화

LG이노텍의 하반기 실적에 대한 기대감이 점점 커지고 있다. 애플이 올해 하반기 출시하는 신제품 3개 가운데 2개 모델에 듀얼 카메라 모듈을 채택할 것으로 예상된다. 3D 센싱 모듈은 기존 1개 모델에서 3개 모델로 확대될 전망이다. 경쟁사의 수율 이슈로 LG이노텍의 3D 센싱 모듈 관련 점유율은 점차 확대될 것으로 보인다.

또 베트남 공장 가동 확대로 인건비 등 비용 절감 효과가 3분기부터 본격화될 것으로 예상되며, 우호적인 환율 흐름이 하반기에도 이어질 전망이다. LG이노텍의 3분기 영업이익이 1067억원으로 전년 동기 대비 90.88% 증가할 것으로 전망된다.

내년 이후로 스마트폰 업체들이 트리플카메라를 도입할 것으로 보여, 글로벌 카메라 모듈 시장 1위인 LG이노텍의 수혜가 가능하다. 특히 애플이 트리플 카메라 채용이 이뤄질 경우 애플향 모듈 매출액이 약 23% 성장할 것으로 기대된다. 발광다이오드(LED)부문의 실적 개선도 예상된다. LG전자가 오스트리아 차량용 조명업체인 ZKW를 인수했는데 수익성이 좋은 자동차 LED 판매가 늘어 제품과 고객사 편중을 줄일 수 있게 됐다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[011070,LG이노텍]

#종목[003550,LG]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>