Update2026.07.22 수

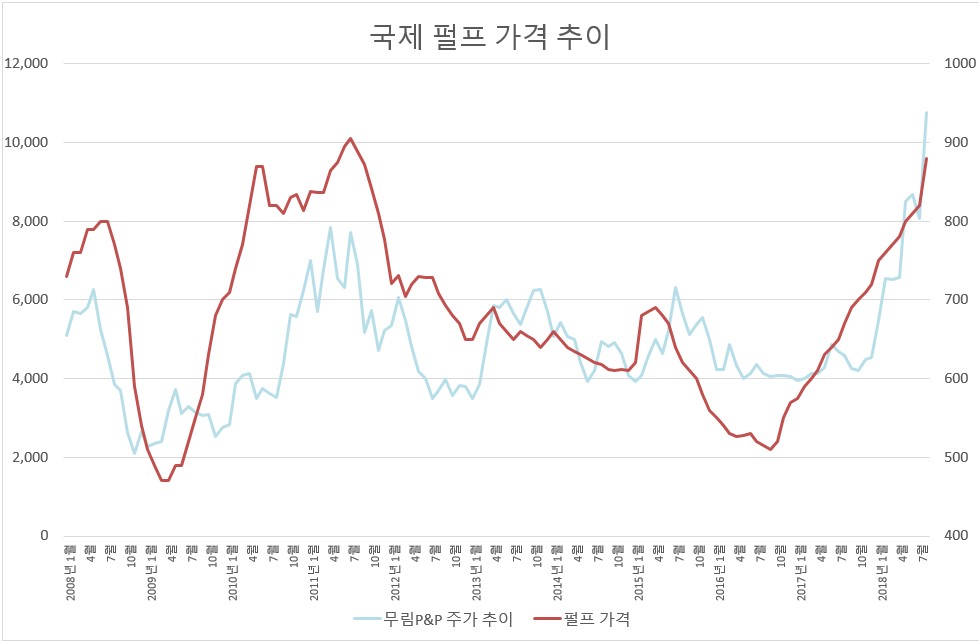

[한경탐사봇] 펄프 기업 무림P&P(009580)가 52주 신고가를 경신했다. 27일 무림P&P의 주가는 1만1300원으로 올해 초 4800원 대비 135% 급등했다. 요즘같은 침체장에서 주가가 이렇게 상승한 종목을 찾기란 쉽지 않다.

그럼에도 올해 추정 실적 기준으로 이 회사의 PER(주가수익비율)은 여전히 한자리수(9.25배)에 머무르고 있다. 통상적으로 주가가 높아지면 PER도 두자리, 세자리수로 높아지는 것과 차이가 있다.

이처럼 주가 급등에도 이 회사의 PER이 한자리수를 유지하고 있는 이유는 이익이 더 가파르게 개선되고 있기 때문이다.

무림P&P의 올해 추정 실정을 살펴보면 매출액 6696억원, 영업이익 999억원, (지배지분) 순이익 710억원으로 매출액은 15.9% 증가했고, 영업이익과 (지배지분) 순이익은 각각 117.9%, 94.7% 급증했다. 이익이 급증하다보니 주가 상승에도 PER 한 자리수가 유지되고 있는 것이다.

◆ 펄프 가격 급등으로 실적 개선

무림P&P의 이익이 급증한 이유가 뭘까?

해답은 펄프 가격 급등에 있다. 국제 펄프 가격(활엽수 기준)은 8월 톤당 880달러로 역대 최고치이던 2011년 7월의 905달러에 근접하고 있다. 국제 펄프 가격은 지난 2016년 8월 1톤당 550달러로 바닥을 친 이후 지속적으로 상승하고 있다.

펄프는 무림P&P의 주요 생산품이다. 이 회사는 베트남, 태국 등에서 우드칩(Wood Chip)을 매입해 펄프를 생산하며, 이를 한솔제지, 한국제지, 유한킴벌리를 비롯한 인쇄용지 제조 기업에 판매하고 있다. 이 회사는 안정적인 우드칩을 확보하기 위해 인도네시아에 서울시 면적에 달하는 6만5000㏊의 조림지를 확보하고 있다. 무림P&P의 매출액에서 펄프가 차지하는 비중은 25% 가량이다.

제품(펄프) 가격이 급등하다보니 무림피앤피의 실적이 가파르게 개선되고 있는 것이다.

◆중국 정부 규제로 펄프 가격 강세

펄프 가격은 향후에도 강세를 유지할 전망이다.

글로벌 시장에서 펄프의 주요 생산국인 중국 정부는 환경 오염 문제의 해결을 위해 자국의 펄프 공장에 대해 노후 설비를 교체할 것을 강력히 요구하고 있고, 노후화된 펄프 공장의 가동을 제한하고 있다. 중국 정부는 자국에 미세 먼지와 대기 오염을 불러 일으키는 '주범'으로 펄프와 석탄을 지목하고 있다. 이에 따라 펄프 공급이 감소했고, 펄프 가격이 급등하고 있는 것이다.

무림P&P 공장. [사진 = 무림P&P 홈페이지]

무림P&P는 1974년 ㈜대한화학펄프로 설립돼 2009년 현재의 상호로 변경했다. 매출액 비중은 펄프 25%, 제지 55%다. 무림그룹의 계열회사이며, 종속회사로는 ㈜무림인터내셔널과 ㈜대승케미칼이 있다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[009580,무림P&P]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>