Update2026.07.22 수

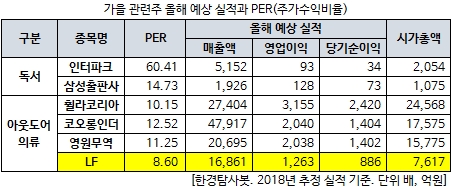

[한경탐사봇] 유난히 무더웠던 여름이 지나고 서늘해진 가을이 찾아왔다. 주식시장에서 가을 관련주로는 인터파크(108790), 삼성출판사(068290) 등 도서관련주와 휠라코리아(081660), 코오롱인더(120110), 영원무역(111770), LF(093050) 등 아웃도어 의류 등이 거론된다. 이들은 3분기가 성수기로 매출 실적이 상승하는 특징이 있다.

한경탐사봇이 가을 관련주들의 올해 추정 실적을 바탕으로 PER(주가수익비율)을 조사한 결과 LF의 PER가 8.60배로 가장 낮았다. 휠라코리아(10.15배), 영원무역(11.25배), 코오롱인더(12.52배), 삼성출판사(14.73배), 인터파크(60.41배)가 뒤를 이었다.

◆ LF, 상반기 실적 UP...

LF는 기존 주력 사업인 아웃도어 의류의 안정적인 판매와 함께 식품 유통 사업이 연결 실적에 반영되면서 상반기 실적이 늘어났다.

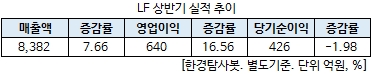

LF의 반기보고서에 따르면 상반기 연결기준 영업이익이 전년 동기 대비 16.56% 증가한 640억원을 기록했다. 같은 기간 매출액은 7.66% 늘어난 8382억원으로 집계됐으며, 당기순이익은 1.98% 감소한 426억원을 기록했다.

LF의 매출액과 영업이익 증가에도 불구하고 당기순이익의 감소는 지난해 상반기에 부가세 환입이라는 일회성 이익이 포함됐기 때문이다. 이를 제외할 경우 당기순이익은 개선됐다는 평가다.

LF의 실적 증가는 크게 두 가지로 평가된다. 주력 사업인 패션 부문에서 수익성 위주의 판매 전략과 식품 유통 및 부동산 사업 등 사업 다각화가 성공적으로 이어졌기 때문이다.

◆ 온라인 판매 증가와 식품 유통 신규 사업 추진

그동안 LF는 닥스, 마에스트로, 헤지스, 라푸마, 질스튜어트 등 브랜드를 바탕으로 의류 시장 성장과 함께 실적 상승이 이어졌다. LF의 패션 사업부문은 국내 아웃도어 시장규모의 축소로 우려감이 높아진 상황이다.

다만 삼성패션연구소에 따르면 국내 아웃도어 시장은 2010년 3조2500억원에서 2014년 7조1600억원까지 고공 성장했다. 그러나 이후 아웃도어 시장의 위축으로 지난해 4조5000억원까지 3년 연속 감소세를 기록했다.

패션사업은 경기 변동에 따라 판매가 큰 차이를 보이나, 온라인 사업은 비교적 국내 의류 소비 경기에 대한 의존도가 낮다는 특징이 있다.

이에 LF는 수익성이 높은 온라인 사업부에 집중한다는 전략이다. 올해까지 온라인 비중 확대로 인한 판관비 증가가 있었으나, 내년 이후 온라인 판매가 안정화 되면서 수익성이 상승할 것으로 평가된다.

LF 아웃도어. [사진=LF]

또 LF는 지속적인 성장을 위해 신규 사업을 늘리고 있다. 주요 종속회사인 LF푸드를 통해 푸드서비스, 식자재유통, 식품제조까지 다양한 식품관련 사업을 운영하는 종합식품기업으로 성장한다는 계획이다. 여기에 최근 부동산 사업까지 영역을 늘리는 것으로 알려졌다.

LF푸드는 2007년 프리미엄 씨푸드 뷔페 레스토랑인 마키노차야를 인수하면서 사업을 시작했다. 현재 프리미엄 씨푸드 뷔페인 마키노차야와 일본식 라멘을 주요 메뉴 컨셉으로 하는 하코야 등 2개의 브랜드를 운영하고 있다.

지난해 3월 일본 식자재 유통업체인 모노링크와 9월 유럽 식자재 유통업체 구르메F&B코리아를 인수해 사업영역을 확장했다. 이 두 기업의 실적이 LF 연결실적에 반영되면서 실적 호조를 기록할 수 있었다.

마키노차야 역삼점. [사진=마키노차야]

한편 LF는 지난달 사업 다각화를 위해 국내 3위 부동산 금융회사인 코람코자산신탁 인수 우선협상 대상자로 선정되어 양해각서를 체결했다. LF는 코람코자산신탁 지분 46%(이규성 전 재정경제부 장관이 보유한 지분 5.43%와 우호지분 40.57%)를 약 1600억원에 인수하는 것으로 알려졌다.

지난해 코람코자산신탁의 매출액과 영업이익은 각각 1241억원, 661억원이기 때문에 LF그룹에 편입될 경우 연결 실적이 큰 폭으로 증가할 것으로 기대된다.

◆ 낮은 부채비율과 밸류에이션 매력까지

LF는 신규 사업 진출을 꾸준히 진행할 수 있는 가장 큰 원동력은 풍부한 현금을 바탕으로 부채비율이 낮기 때문이다.

금융감독원 전자공시시스템에 따르면 LF의 올해 상반기 연결기준 현금 및 현금성자산은 2110억원에 이른다. 여기에 현금화 할 수 있는 단기금융상품도 1618억원이다. 즉, LF가 운용할 수 있는 현금은 3728억원이다.

지난해 LF의 현금성자산은 1273억원이었으나, M&A를 위한 현금 확보 작업으로 837억원 증가했다. LF의 순차입금은 1380억원으로 보유 현금이 더 많다.

LF의 유동비율(회사의 지불능력을 판단하기 위한 지표)은 281%로 안정적인 수준이며, 부채비율은 46%에 불과하다. 차입금의존도는 14.2%를 유지하며 실질적인 무차입 상태를 유지하고 있다

이런 상황에서 LF는 패션 업종에서 밸류에이션 매력이 돋보인다.

LF의 올해 예상 증권사 컨센서스는 매출액 1조6861억원, 영업이익 1263억원, 당기순이익 886억원이다. LF의 시가총액은 7617억원으로 올해 예상 실적 기준 PER는 8.60배다. 반면 주식시장에 상장된 패션업체의 평균 PER는 29.27배에 달한다. 이는 2012년 이후 가장 낮은 수준이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[108790,인터파크]

#종목[068290,삼성출판사]

#종목[081660,휠라코리아]

#종목[120110,코오롱인더]

#종목[111770,영원무역]

#종목[093050,LF]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>