Update2026.07.22 수

[한경탐사봇] 내년 3월 5세대(5G) 이동통신서비스가 본격적으로 시행된다. 이미 5G 주파수 경매까지 종료된 가운데 5G 투자가 본격적으로 시작되기 시작했다. 이에 통신주와 함께 통신장비업체 등 관련주들에 대한 관심이 높아지고 있다.

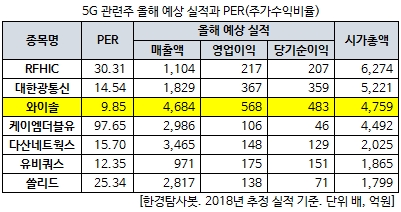

한경탐사봇이 5G 관련주들의 올해 추정 실적을 바탕으로 PER(주가수익비율)을 조사한 결과 와이솔(122990)이 9.85배로 가장 낮았다. 유비쿼스(264450)(12.35배), 대한광통신(010170)(14.54배), 다산네트웍스(039560)(15.70배), 쏠리드(050890)(25.34배) 등이 뒤를 이었다.

◆ 국내 유일 SAW 필터 생산

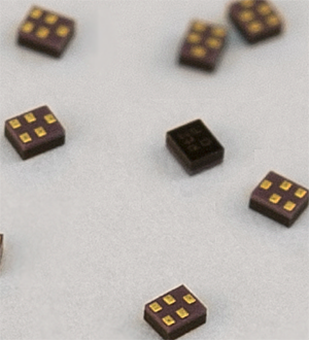

와이솔은 SAW 필터(Surface Acoustic Wave Filter. 아래 사진)를 국내에서 유일하게 생산한다. '표면 탄성파 여과기'로 번역되는 SAW 필터란 고주파 기술을 기반으로 휴대폰 통신을 할 때 특정 주파수만을 통과시키도록 하는 핵심 부품이다. 와이솔은 글로벌 SAW 시장에서 무라타, TDK-EPC에 이어 점유율 3위를 차지하고 있다.

와이솔의 SAW 필터. [사진=와이솔]

와이솔의 경쟁력은 기술력과 원가 우위이다. 이 회사는 중국 및 베트남 현지법인을 통해 값싼 노동력을 공급받아 타사 대비 원가를 낮출 수 있다. 또, 특정 주파수만을 선택적으로 통과시키는 기술력에 관련된 특허를 보유하고 있다.

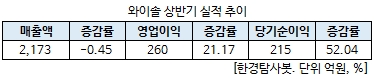

와이솔은 중저가 모델의 SAW 필터 수요 확대가 이어지면서 상반기 호실적을 기록했다.

와이솔의 연결기준 2분기 영업이익은 전년 동기 대비 21.17% 증가한 260억원을 기록했다. 같은 기간 매출액은 젼년 수준(2173억원)이었지만 당기순이익은 52.04% 증가한 215억원으로 집계됐다. 일반적으로 2분기는 실적이 줄어드는 계절성을 나타내고 있으나, 중저가 모델향 부품 출하가 늘면서 이를 상쇄한 것으로 나타났다. 특히 스마트폰 시장 불황에도 불구하고 고수익성 중심의 제품 믹스 개선으로 수익성이 증가했다.

◆ 5G 시대, SAW 채용량 확대 수혜

내년 3월 5G 상용화로 통신업체에 대한 관심이 높아지고 있다. 5G 주파수 경매 이후 네트워크를 구축하는데 6개월 정도 소요되기 때문에 주파수 경매 이후 통신업체 투자가 본격화 되고 있다.

전국 서비스 구축에 유리한 3.5GHz 대역에선 SK텔레콤(017670)와 KT(030200)가 각각 100MHz, LG유플러스(032640)는 80MHz 폭을 확보했고, 28GHz대역은 공평하게 800Mhz씩 나눠 갖게 됐다.

5G는 기존 LTE(4세대 이동통신)보다 최대 20배 빠르기 때문에 다양한 서비스 개발이 가능하다. 이에 4차 산업혁명의 핵심 기술인 드론과 자율주행차, 홀로그램 같은 산업이 현실화될 수 있다. 5G 상용화는 이동통신서비스뿐만 아니라 네트워크 장비업체들의 수혜가 기대된다. 네트워크 장비 업체들은 그동안 스마트폰 출시와 함께 LTE 방식의 4세대 통신시스템 도입 등으로 성장세를 기록해왔다.

특히 5G 시대가 본격적으로 돌입될 경우 와이솔의 주력 제품인 SAW 필터 수요가 증가할 전망이다. 5G용 휴대폰에 들어가는 SAW 필터 채용량이 60~70개 수준으로 4G 대비 30% 늘어난다.

스마트폰 제조사들이 배터리 공간 확보의 일환으로 고사양 SAW 채용을 확대하면서 평균판매단가(ASP)가 높은 복합제품(모듈)을 늘리고 있다. 내년 하반기부터는 고대역 주파수에서 SAW 대신 BAW가 채용되는 등 5G 수혜가 시작될 전망이다. 아직 개발 중에 있으나, BAW의 ASP는 SAW의 다섯 배에 달하기 때문에 개발이 완료된다면 실적은 더 개선될 전망이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[122990,와이솔]

#종목[264450,유비쿼스]

#종목[010170,대한광통신]

#종목[039560,다산네트웍스]

#종목[050890,쏠리드]

#종목[017670,SK텔레콤]

#종목[030200,KT]

#종목[032640,LG유플러스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>