Update2026.07.22 수

[한경탐사봇] 아파트 가격이 이상 급등 현상을 보이자 정부가 주택 공급 확대를 통해 아파트 가격을 안정화시키려는 움직임을 보이고 있다. 그린벨트 추가 해제, 신도시 지정 구역 발표 등이 거론되고 있다. 이에 따라 부동산 신탁사 및 개발사들의 실적이 개선될 것으로 전망된다. 정부가 주택 공급에 나서면 부동산 신탁사와 개발사들은 시행사로 참여하기 때문이다.

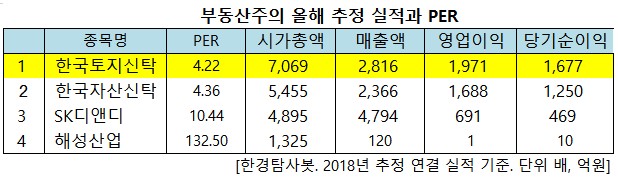

한경탐사봇이 부동산 관련주들의 PER(주가수익비율)을 조사한 결과 한국토지신탁(034830)이 4.22배로 가장 낮았다. 한국자산신탁(123890)(4.36배), SK디엔디(210980)(10.44배) 등이 뒤를 잇고 있다.

◆한국토지신탁, 정부의 부동산 공급 정책 수혜

한국토지신탁의 PER이 이렇게 낮은 이유는 실적 개선이 기대되는 반면 주가는 오히려 하락세이기 때문이다.

정부는 이르면 이달 중 추가 그린벨트 해제와 신도시 지정 구역 및 규모를 발표할 예정이다. 이에 따라 정부의 대규모 택지개발사업을 비롯한 다양한 건설 및 부동산개발 프로젝트에 참여하는 한국토지신탁의 실적 개선이 기대된다.

금융감독원에 따르면 한국토지신탁은 지난해 기준 부동산 신탁 시장 점유율 1위(22%)를 기록하고 있다. 정부가 서울과 수도권에 공공 택지 30여곳을 확보해 30만가구 주택공급에 나선다면 시장점유율이 가장 높은 한국토지신탁이 수혜를 입을 것으로 예상된다. .

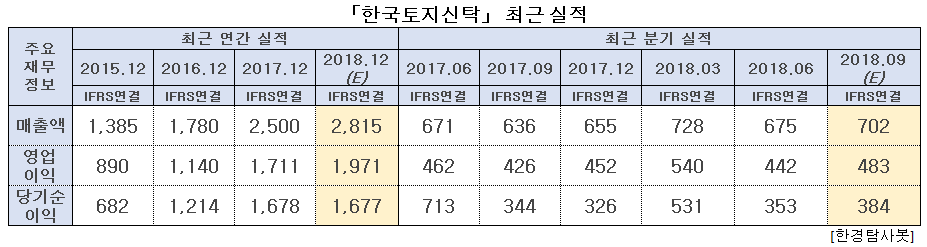

한국토지신탁의 올해 3분기 영업수익(수수료·이자·기타 수익 합계)은 689억원으로 전년비 9.4% 증가하고 영업이익은 471억원으로 작년보다 10.6% 증가할 것으로 전망되고 있다. 연간으로는 1600억~1700억원 수준의 당기순이익을 낼 것으로 예상된다.

2분기 매출액, 영업이익, 당기순이익은 각각 675억원, 442억원, 353억원으로 전년비 매출액, 영업이익은 각각 0.60%, 4.33% 증가했으나 당기순이익은 50.49% 감소했다.

2분기 당기순이익이 감소한 이유는 전년동기에 동부익스프레스 매각 차익 475억원이 지분법 이익으로 반영됐지만 이번 분기에는 이같은 일회성 이익이 없었기 때문이다.

◆주가는 오히려 하락세

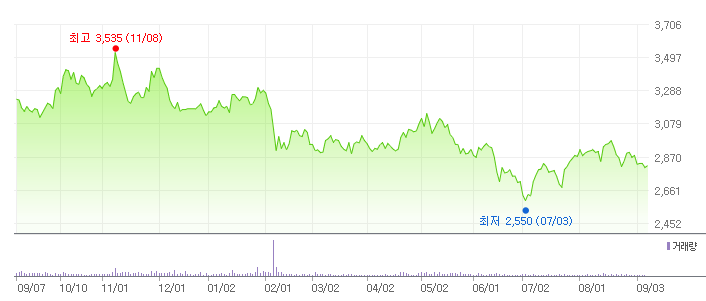

이처럼 실적 개선이 기대되는 반면 주가는 하락세이다. 지난해 11월 신고가(3535원)을 기록했지만 지난 7월 3일에는 신저가(2550원)를 기록했다. 8개월만에 주가가 26.0%가 하락한 셈이다. 실적은 개선되는 반면 주가는 하락하면서 한국토지신탁은 가치주로 변모하고 있다.

한국토지신탁의 주가 추이. [자료=네이버]

◆국내 1위 부동산 신탁사

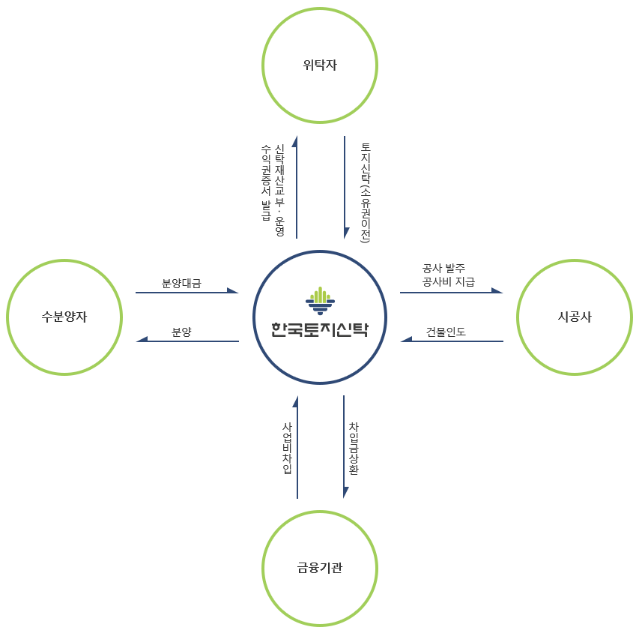

'토지신탁'이란 부동산 신탁회사가 신탁재산을 효과적으로 개발, 관리하고 그 이익을 돌려주는 것을 말한다. 부동산을 보유하고 있지만 개발 경험과 지식이 부족한 소유자로부터 소유권을 넘겨 받아 개발 및 관리한다. 시중 금융회사가 고객들이 맡긴 자금을 운용해서 수익을 돌려주는 금전신탁과 원리가 비슷하다. 다만 토지신탁은 고객이 맡긴 자산이 금전이 아니라 부동산이란 점에서 차이가 있다.

국내 주요 부동산신탁회사로는 한국토지신탁을 비롯해 대한토지신탁, KB부동산신탁, 생보부동산신탁, 한국자산신탁, 코람코자산신탁, 하나자산신탁, 아시아신탁, 국제신탁, 무궁화신탁, 코리아신탁 11개사가 있다.

한국토지신탁의 토지 신탁. [사진=한국토지신탁 홈페이지]

한국토지신탁은 1996년 부동산신탁업을 목적으로 설립됐다, 최대주주는 ㈜엠케이인베스트먼트(24.25%)이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[034830,한국토지신탁]

#종목[123890,한국자산신탁]

#종목[210980,SK디앤디]

#종목[034810,해성산업]

#종목[001000,신라섬유]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>