Update2026.07.22 수

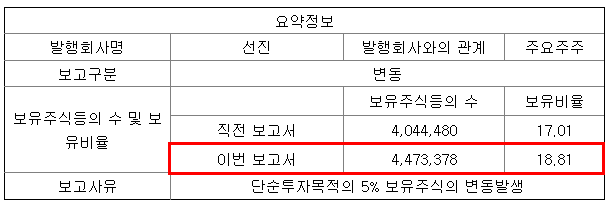

[한경탐사봇] 한국투자밸류자산운용이 사료 및 축산 기업 선진의 지분을 늘렸다.

한경탐사봇의 탐색 결과 한국투자밸류자산운용은 선진(136490)의 지분을 1.80% 늘려 447만3378주(18.81%)를 보유하게 됐다고 공시했다.

선진은 2분기 영업이익이 전년비 48.8% 감소했다. 그러나 한국투자밸류자산운용은 지난 7월 2일 이후 약 40회차례에 거쳐 장내 매수로 지분을 늘리고 있다.

◆ 지육 가격 하락으로 수익성 악화

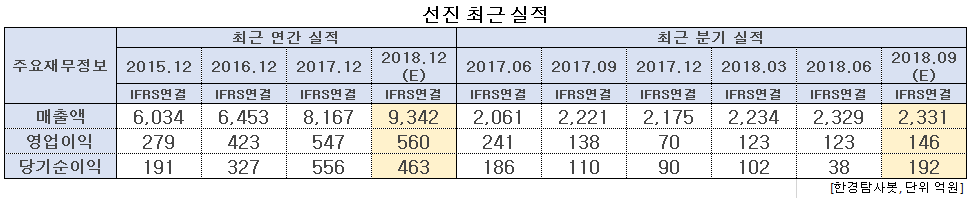

선진의 2분기 매출액, 영업이익, 당기순이익은 각각 2329억원, 123억원, 38억원으로 매출액은 전년비 13.0% 증가했다. 그러나 영업이익과 당기순이익은 전년비 48.96%, 79.57% 감소했다.

매출액이 증가한 이유는 국내외 배합사료 판매가 증가했고, 돼지고기 및 소시지, 햄 등 육가공 제품의 수요 확대로 식육 및 양돈, 육가공 등 전 부문이 성장한 것에 기인한다.

그렇지만 주력 제품인 지육(육식 동물의 머리, 발, 내장을 제거한 고기) 가격이 하락하면서 수익성이 부진했다. 식육 부문의 적자폭도 확대되며 영업이익과 당기순이익이 감소한 것으로 분석된다.

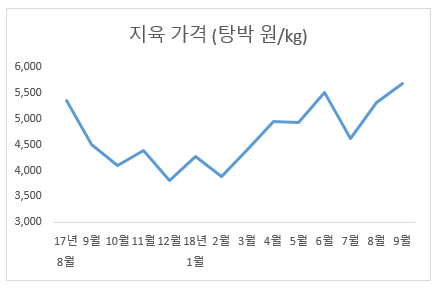

최근 1년간 지육 가격 추이.

지육 가격은 지난 7월 4618원으로 2분기 중 최저가를 기록했다. 현재(12일 기준) 5687원으로 23.15% 증가했으며 올 여름 폭염 덕에 지육 가격은 더 증가할 것으로 예측된다.

선진의 실적에 지육 가격은 양돈 부문 판가에 해당된다. 지난해 지육 가격의 강세 대비 올해 국내 지육 가격은 사육두수 증가 등으로 약세를 보였다. 이에 따라 생물자산평가이익이 전년비 58억원 감소하며 영업이익 감소의 원인으로 추정된다.

선진의 큰 매출을 담당하는 식육과 양돈의 부진으로 단기적 이익 개선 기대감은 제한적이다. 지육 가격 하락으로 양돈부문 영업이익은 전년비 29.7% 감소한 53억원, 식육부문 영업이익은 46억원으로 적자를 기록해 전년비 적자가 지속될 것으로 예측된다. 2분기 기준 선진의 매출 비중 중 식육과 양돈의 합은 54.06%로 무시할 수 없는 수치이다.

◆ 선진, 흡수합병 이후 내년 실적 기대

그럼에도 한국투자밸류자산운용 지분을 늘린 것은 계열사 흡수합병으로 인한 시너지 때문으로 분석된다.

12일 선진은 ㈜제일종축농업, ㈜유전자원농업, ㈜보람농업을 흡수 합병했다고 공시했다. 합병 후 존속 법인의 상호는 농업회사법인㈜선진한마을이다. 선진 측에서는 3개의 계열사를 통합하여 경영의 비효율을 개선하고 시너지 효과를 극대화 하기 위한 것이라고 밝혔다. 합병된 3개의 회사는 양돈 사업을 영위하고 있다. 선진은 배합사료 및 축산물 제조, 판매를 주사업으로 하고 있으며 이번 합병을 통해 양돈과 육가공 등에서 성장세를 이어갈 것으로 예측된다.

선진 햄. [사진=선진 홈페이지]

선진의 매출 비중은 사료사업 35.11%, 식육사업 35.75%, 양돈사업 18.31%, 육가공사업 9.98%, 기타 0.85%로 구성되어 있다. 최대주주는 ㈜제일홀딩스이며 50.00%의 지분을 가지고 있다. 한국투자밸류자산운용은 18.81%의 지분을 가진 2대 주주이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[136490,선진]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>